这道题的答案对吗

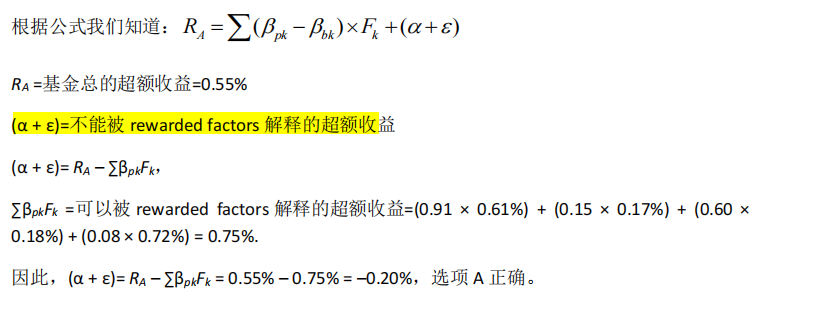

根据公式,能被reward factor 解释的超额收益部分,应该是(beta of portfolio - beta of benchmark)*factor = (0.91-0.90)*0.61%+。。。。

笛子_品职助教 · 2023年08月13日

嗨,爱思考的PZer你好:

Hello,亲爱的同学~

同学指出的这个公式(beta of portfolio - beta of benchmark)*factor,本身没问题

只是这道题里,要明确什么是benchmark。

这里的benchmark,是broad market,并不是同学认为的Russel 1000 value index。

broad market一般认为是一个特别均衡的组合,对各个因子的权重都接近于0

所以,同学这里的 beta of benchmark都是0

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

丁丁 · 2023年08月13日

那默认为类似的题目里面 beta of benchmark 都是带入0? 基础班讲义里面有讲到这个知识点吗