NO.PZ202008190100002602

问题如下:

要求:

(2)计算该企业转让仓库计征土地增值税时允许扣除的金额。

选项:

解释:

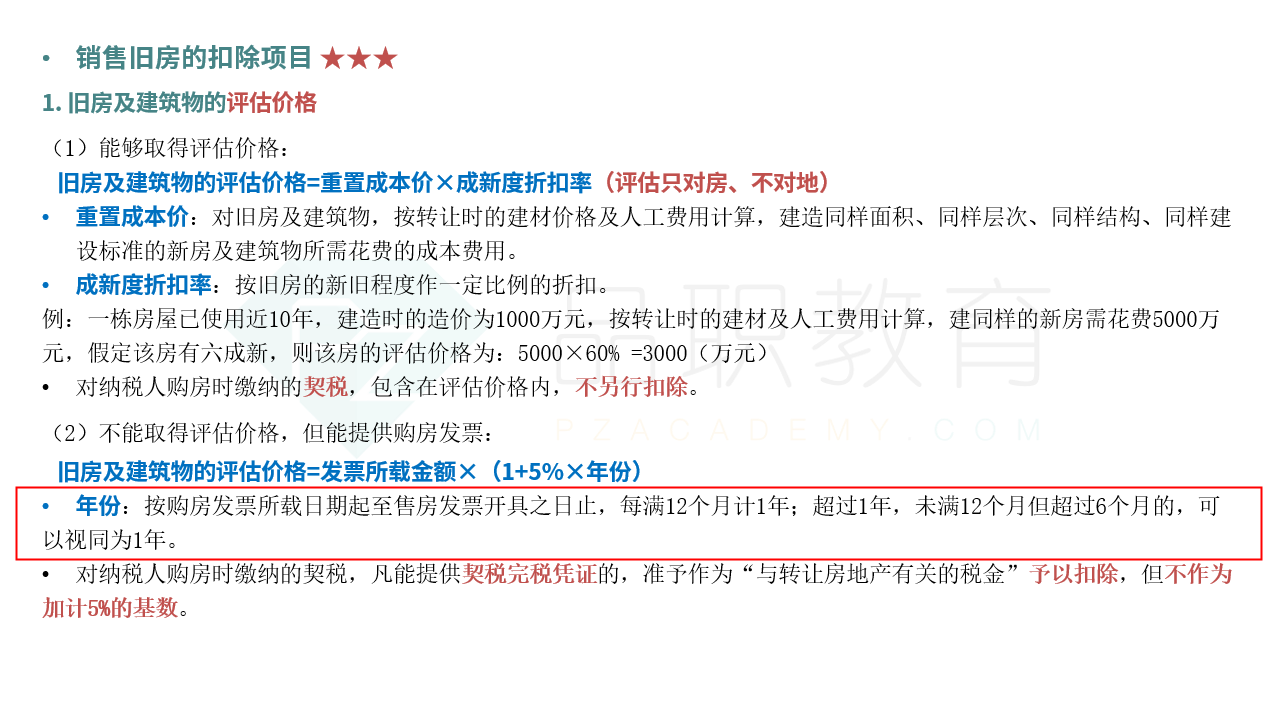

(2) 由于转让仓库时未能提供评估价格,能够提供购房发票的,评估价格=发票所载金额×(1+5%×年份),2019年2月出售2016年4月购置的仓库,年数为3年,因此评估价格=500×(1+5%×3)=575万元.

转让仓库时可扣除的项目包括评估价格575万元、契税税款20万元、城建税及附加1.92万元、印花税0.418万元,合计=500+20 +1.92+0.418+75=597.338万元。

如题