源_品职助教 · 2023年08月15日

嗨,爱思考的PZer你好:

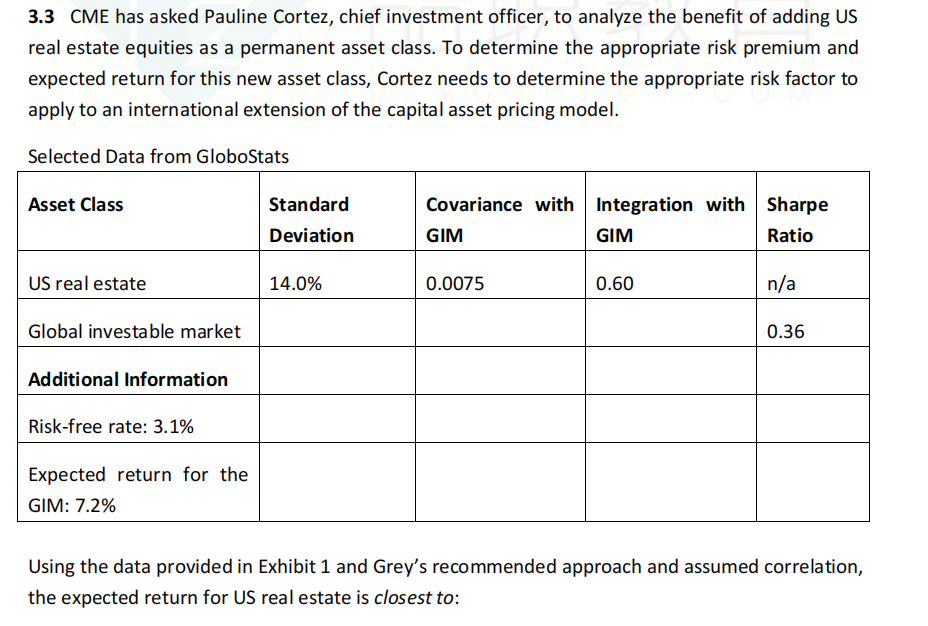

这里表格后面应该是少了一段话,

Cortez’s colleague Jason Grey notes that US real estate is a partially segmented market. For this reason,

Grey recommends using the Singer–Terhaar approach to the international extension of the CAPM and assumes a correlation of 0.39 between US real estate and the GIM.

这段话的信息里包含了0.39.

给同学造成了困扰,在此抱歉了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!