其他综合收益为什么转了1000、下一步长投损益调整的976·56是怎么来的?

JY_品职助教 · 2023年08月12日

嗨,爱思考的PZer你好:

长投损益调整的976·56是怎么来的?

甲公司自2020年7月1日能够对乙公司施加重大影响,因此按权益法确认投资收益时,应当以乙公司7月-12月的净利润为基础。

调整后的净利润=4000-2000/8*6/12*(1-25%)=3906.25

甲公司应调增长期股权投资并确认投资收益的金额=3906.25*持股比例25%=976.56

2000/8*6/12*(1-25%),是未确认的无形资产的评估增值对净利润的影响(6个月的影响),

其他综合收益为什么转了1000

这1000包括两部分

① 2019年12月31日,其他权益工具投资公允价值上升调整增加金额=12*500-5500=500

②甲公司增持乙公司20%股权,由金融工具转为权益法核算的长投,视同把其他权益工具投资处置掉,将公允价值6500(13*500)与账面价值6000(12*500)的差额500万先计入其他综合收益。

然后将1+2一共的1000转入留存收益。

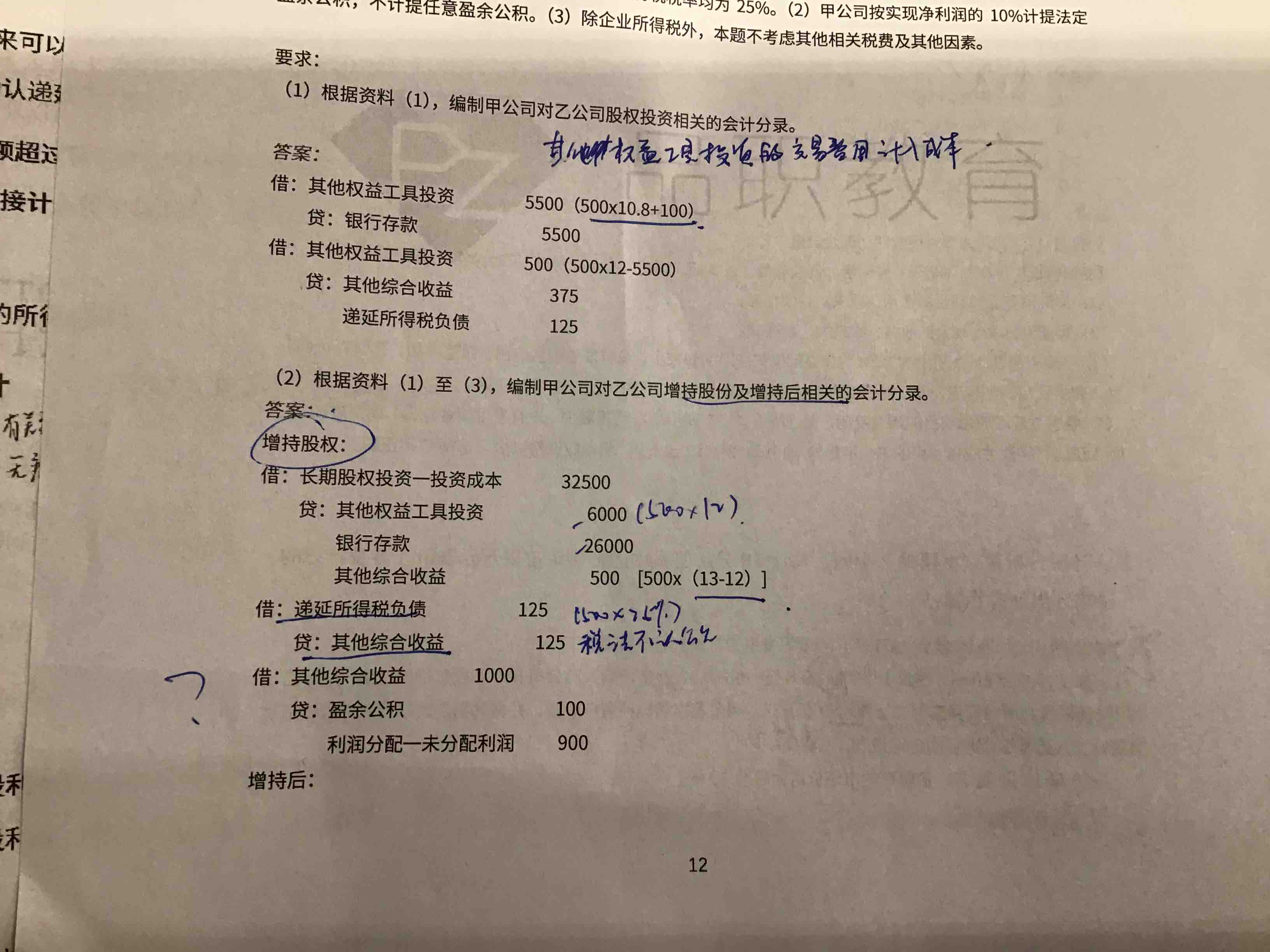

答案:

借:其他权益工具投资 5500(500x10.8+100)

贷:银行存款 5500

借:其他权益工具投资 500(500x12-5500)

贷:其他综合收益 375

递延所得税负债 125

这一步分开写就是:

借:其他权益工具投资 500(500x12-5500)

贷:其他综合收益 500

借:其他综合收益 125

贷:递延所得税负债 125

增持股权:

借:长期股权投资一投资成本 32500

贷:其他权益工具投资 6000

银行存款 26000

其他综合收益 500 [500x(13-12)]

借:递延所得税负债 125

贷:其他综合收益 125

借:其他综合收益 1000

贷:盈余公积 100

利润分配一未分配利润 900

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!