同学你好,这个问题其实还涉及到了公司发行人这个学科,下面是公司发行人老师整理的具体说明,同学可以参考下

1

先说结论哈

expanded CAPM,不加 Industry Risk Premium (以下简称为 IP)

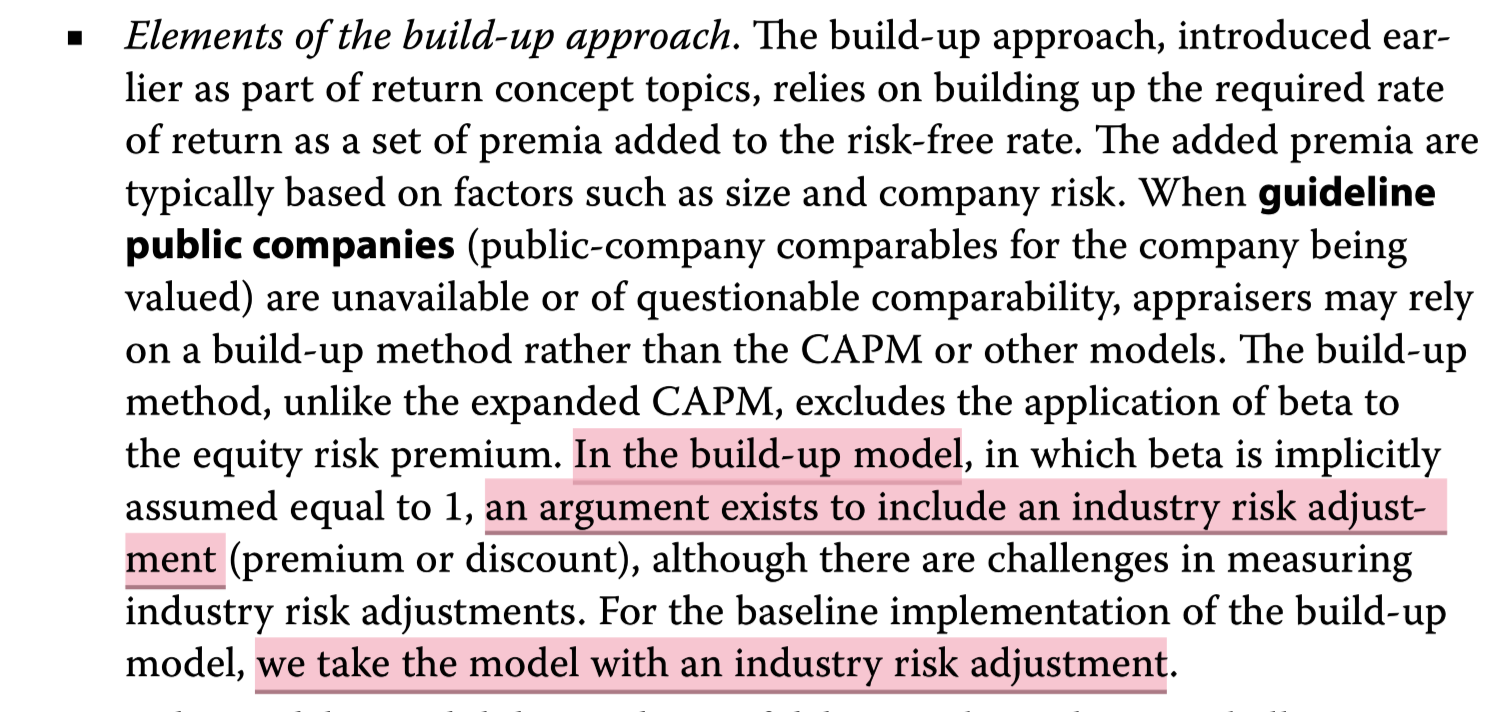

build-up approach,要加 IP。除非题目明确说了,不用考虑

下面我会详细介绍,这个结论是怎么得出的,因为文字量比较大,同学如果备考时间紧,可以不看,直接把上面的结论记住即可哈

2

首先,同学需要了解一个现象,就是 CFA 原版书不同学科、不同章节的作者,是不同的

所以可能会出现一个 bug,就是同一个知识点,出现在了不同学科,或者出现在了同一个学科的不同章节,而且彼此的内容还不一样

此时,我们要继续评估:如果是其中一处重点介绍,而在另一处轻描淡写,那我们就以重点介绍的内容为准

3

关于 expanded CAPM 和 build-up approach,就出现在了企业发行人和权益,这两个学科中

在企业发行人学科的资本成本章节中

两种方法属于轻描淡写,没有例题,也没有课后题考查

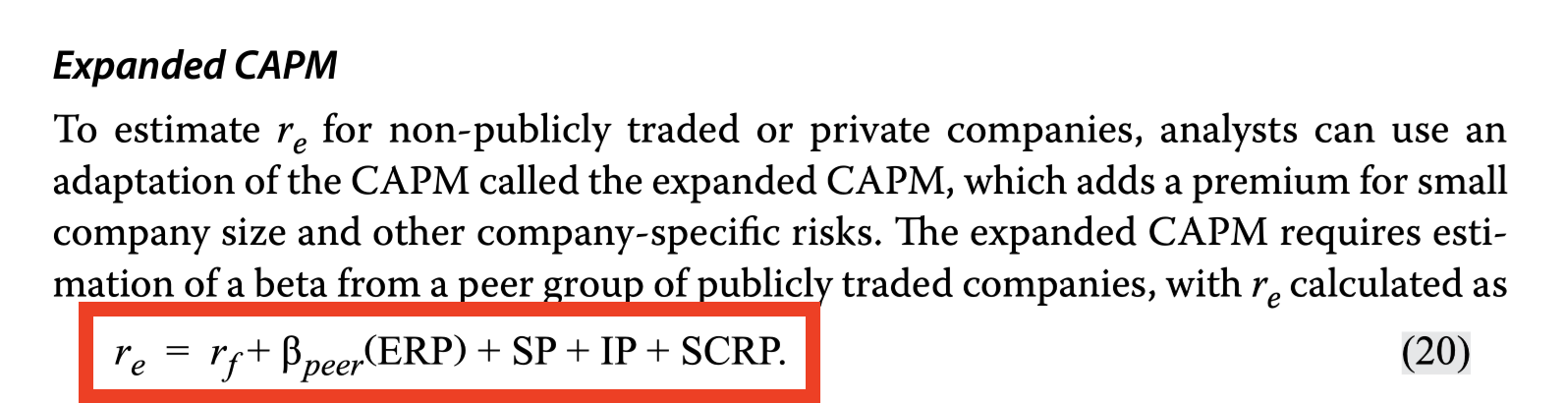

正文:列出了两种方法的计算公式,expanded CAPM 包含了 IP (请参考企业发行人原版书 P270)

而 build-up approach 未包含 IP (请参考企业发行人原版书 P271)

4

在权益学科的非上市公司估值章节中

两种方法属于重点介绍,有例题,还有课后题考查

所以,划重点:以权益学科非上市估值章节介绍的内容为准

正文:在介绍 build-up approach 时,虽然没有给公式,但是明确提到了要考虑 IP (请参考权益原版书 P294)

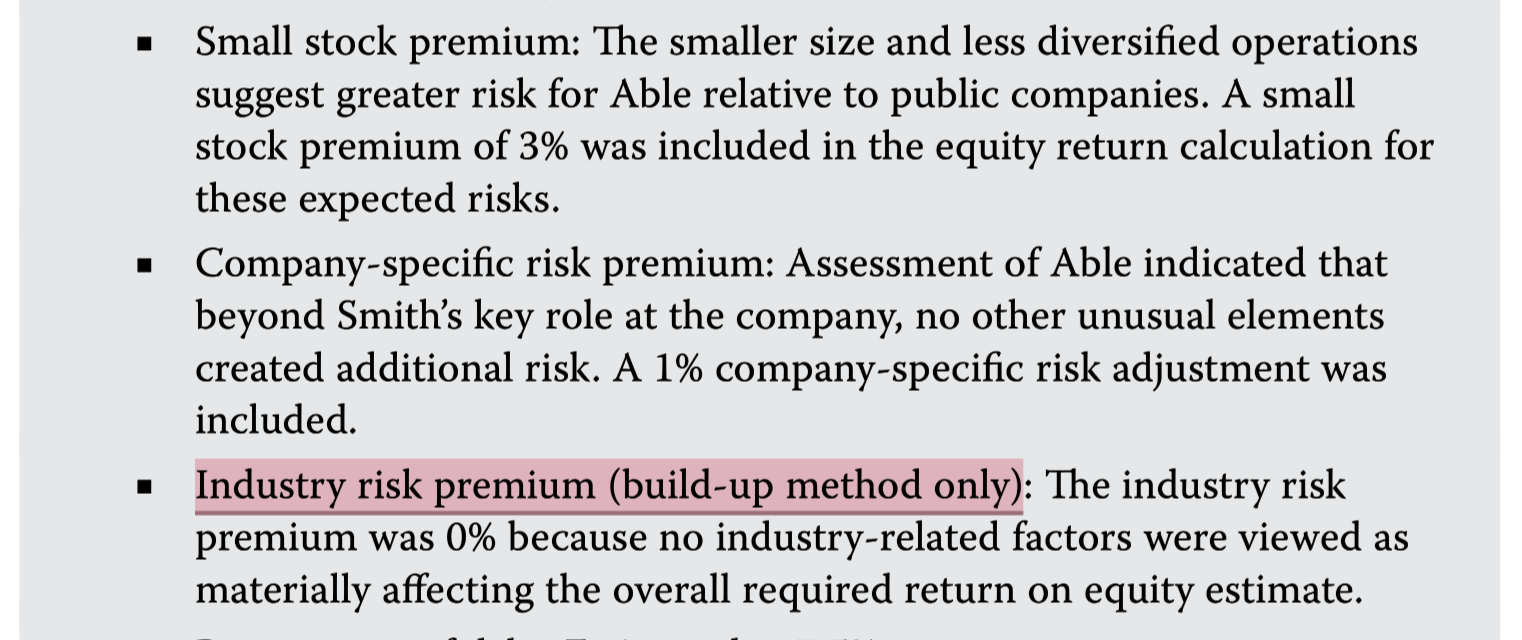

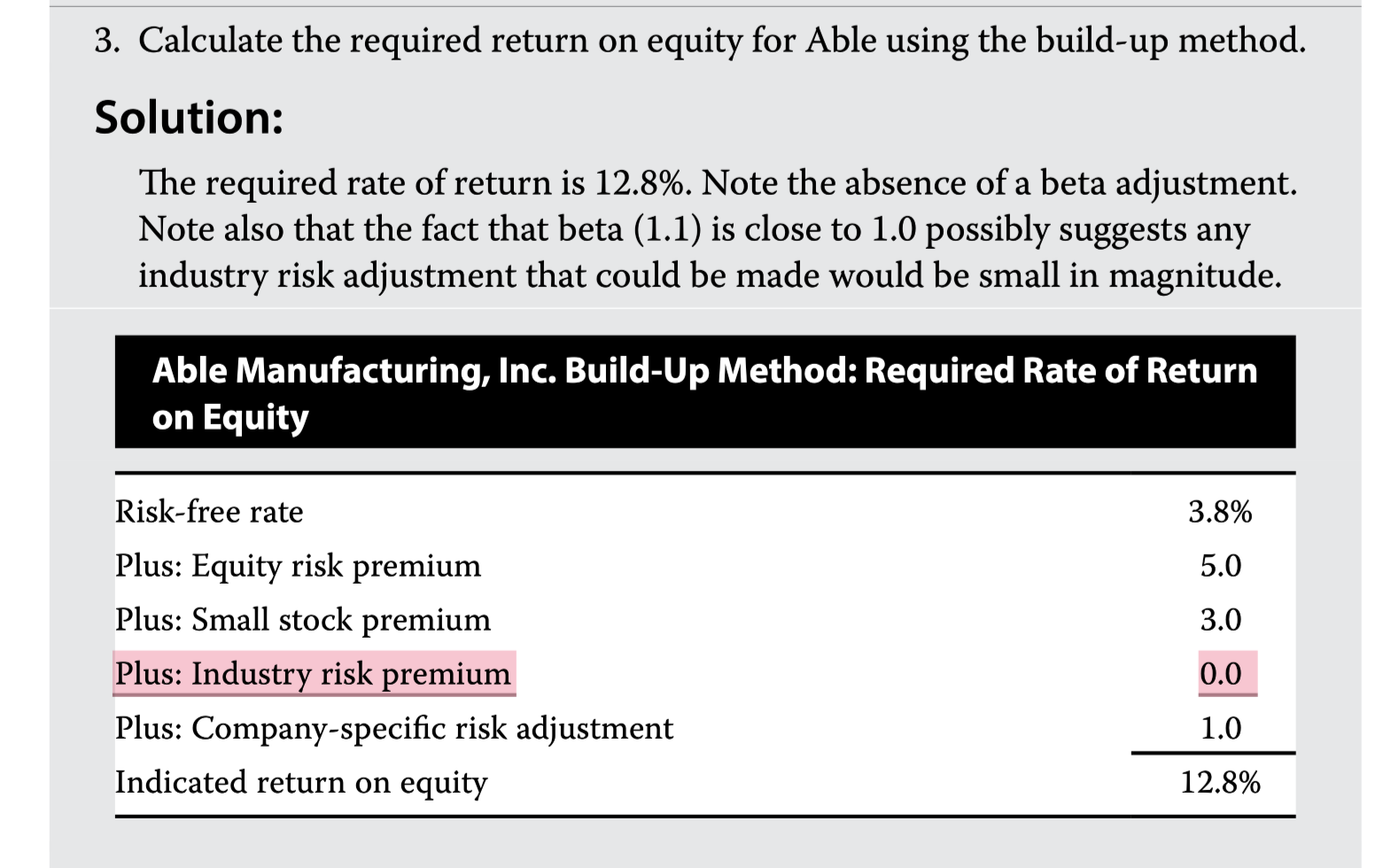

例题:例题 3 的题干,明确标注了,只有 build-up approach 才考虑 IP(请参考权益原版书 P295)

所以第二小问,使用 expanded CAPM 时,不加 IP;而第三小问,使用 build-up approach 时,才考虑 IP (请参考权益原版书 P296)

课后题:第 13 题,题干明确说了不用考虑,所以此时咱们就不用管(请参考权益原版书 P327)

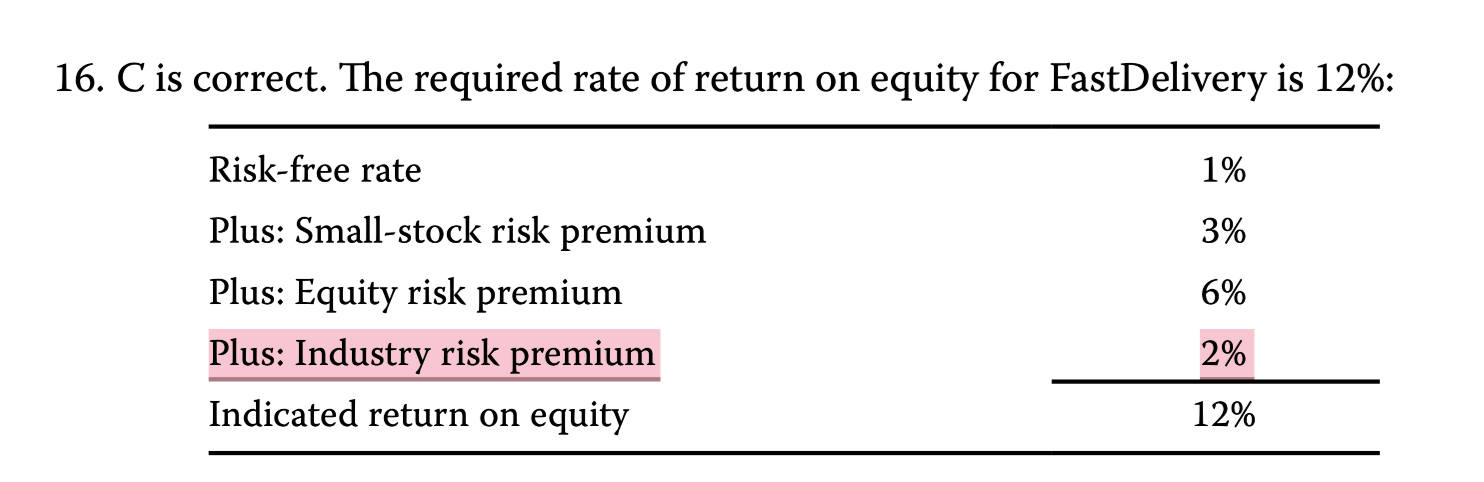

课后题:第 16 题,题干给出了 IP,且并没有说不用考虑,那我们就得加上(请参考权益原版书 P334)

5

再说回这道 MOCK 题

按照权益学科非上市估值的介绍内容,expanded CAPM 不加 IP,所以计算结果选 A

build-up approach 要加 IP,请参考选项 B 的解析,其中,双引号内的文字,就是原版书原文哈