如下问题

1. 开始加上1600的逻辑,是因为初始投资成本1200小于1600,要调整长投,按照高的一方算吗? 我记得是调整营业外收入就可以了。那调整后长投价值是1200+400对不。

2. 2015年的资产负债表中,加上1600,算到1800为什么也加入2016年bs列示金额?

JY_品职助教 · 2023年08月10日

嗨,爱思考的PZer你好:

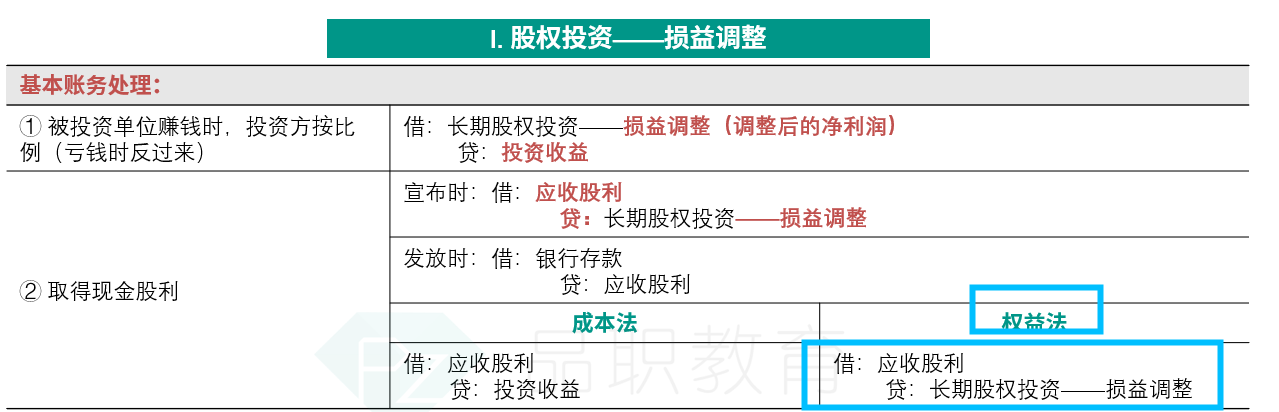

权益法长投的初始计量分两步:

第一步是确定初始投资成本,就是付出对价的公允价值1200

借:长期股权投资——投资成本 1200

贷:银行存款 1200

第二步是将长投的初始投资成本1200,与被投资公司可辨认净资产公允价值4000的持股比例份额40%相比较,如果初始投资成本1200小于可辨认净资产公允价值的持股比例4000*40%=1600,差额部分1600-1200=400调整增加长投的账面价值,并计入营业外收入

借:长期股权投资——投资成本 400

贷:营业外收入 400

这样2015年1月1日,长投的入账价值=1200+400=1600

然后到了长投的后续计量阶段,

权益法下的长投,A要按持股比例40%分享被投资单位B公司净利润、其他综合收益等净资产的变动

所以这里长期股权投资的金额是一直在变动的。

这1600是2015年初的长投的账面价值

2015年度增加了(500-200)*40%+200*40%=200

会计分录是:

借:长期股权投资——损益调整 (500-200)*40%=120

贷:投资收益 120

借:长期股权投资——其他综合收益 200*40%=80

贷:其他综合收益

所以到2015年末长投的账面价值就变成了1200+400+120+80=1800,上述四个标黄的金额。

资产负债表记录的是资产的累计金额,所以长期股权投资在资产负债表列示的金额是1800

2016年也是同样的道理、同学再理解看看。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

sarasara · 2023年08月10日

2016年的股利是要减去的嘛?