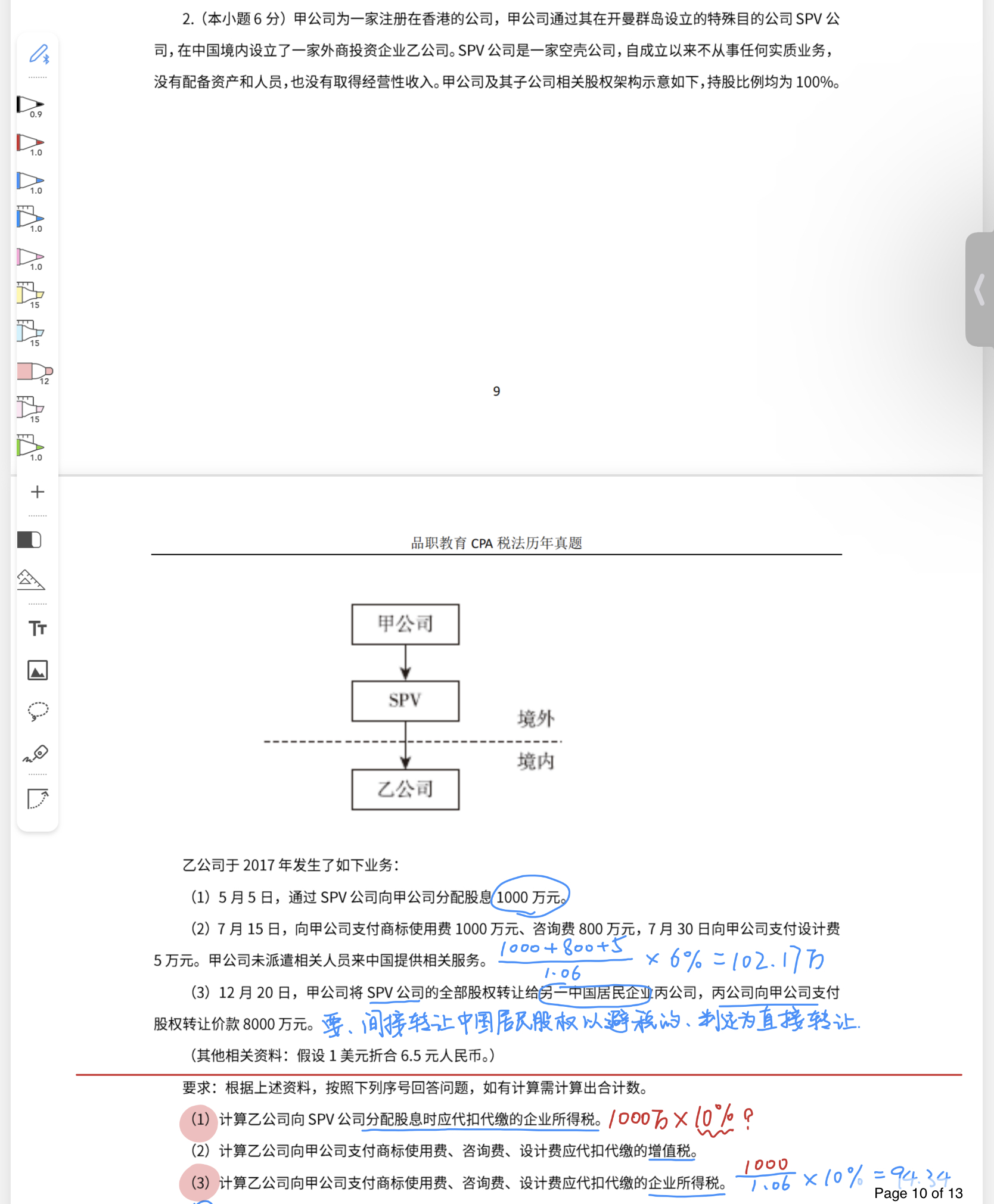

题(1)计算境内公司向境外控股公司分红时应该代扣代缴企业税。代缴率在向境外分红的情况下都是按10%算吗?代扣代缴的知识点具体应该在哪节复习?

题(3)计算应代扣代缴的企业所得税时为什么只计算了商标使用费1000,而不包括咨询费和设计费呢?

伯恩_品职助教 · 2023年08月07日

嗨,爱思考的PZer你好:

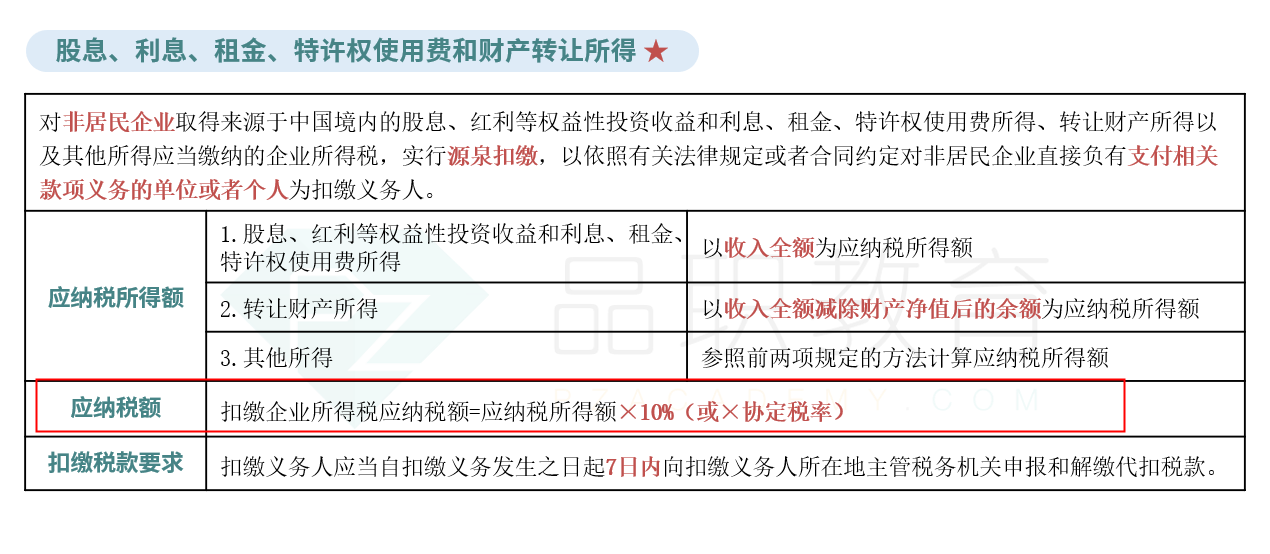

题(1)计算境内公司向境外控股公司分红时应该代扣代缴企业税。代缴率在向境外分红的情况下都是按10%算吗?代扣代缴的知识点具体应该在哪节复习?——是的,在第二节 非居民企业税收管理

题(3)计算应代扣代缴的企业所得税时为什么只计算了商标使用费1000,而不包括咨询费和设计费呢?——在企业所得税中,提供劳务所得,按照劳务发生地确定所得来源地,甲公司未派遣相关人员来中国提供相关服务,所以咨询费和设计费都属于非居民企业在境外取得的所得,无需在我国缴纳企业所得税。

而利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业机构、场所所在地确定,商标使用费属于特许权使用费所得,支付所得的乙企业在境内,所以应当缴纳企业所得税,并且实行源泉扣缴,

----------------------------------------------加油吧,让我们一起遇见更好的自己!