想请教老师,在计算CV market factor时,为什么在加上两两相关covariance的时候,只算一遍(Matrix当中只加总第一行)?Matrix当中第一列也是有market factor相关的,这个为什么不算了呢?

笛子_品职助教 · 2023年08月26日

嗨,努力学习的PZer你好:

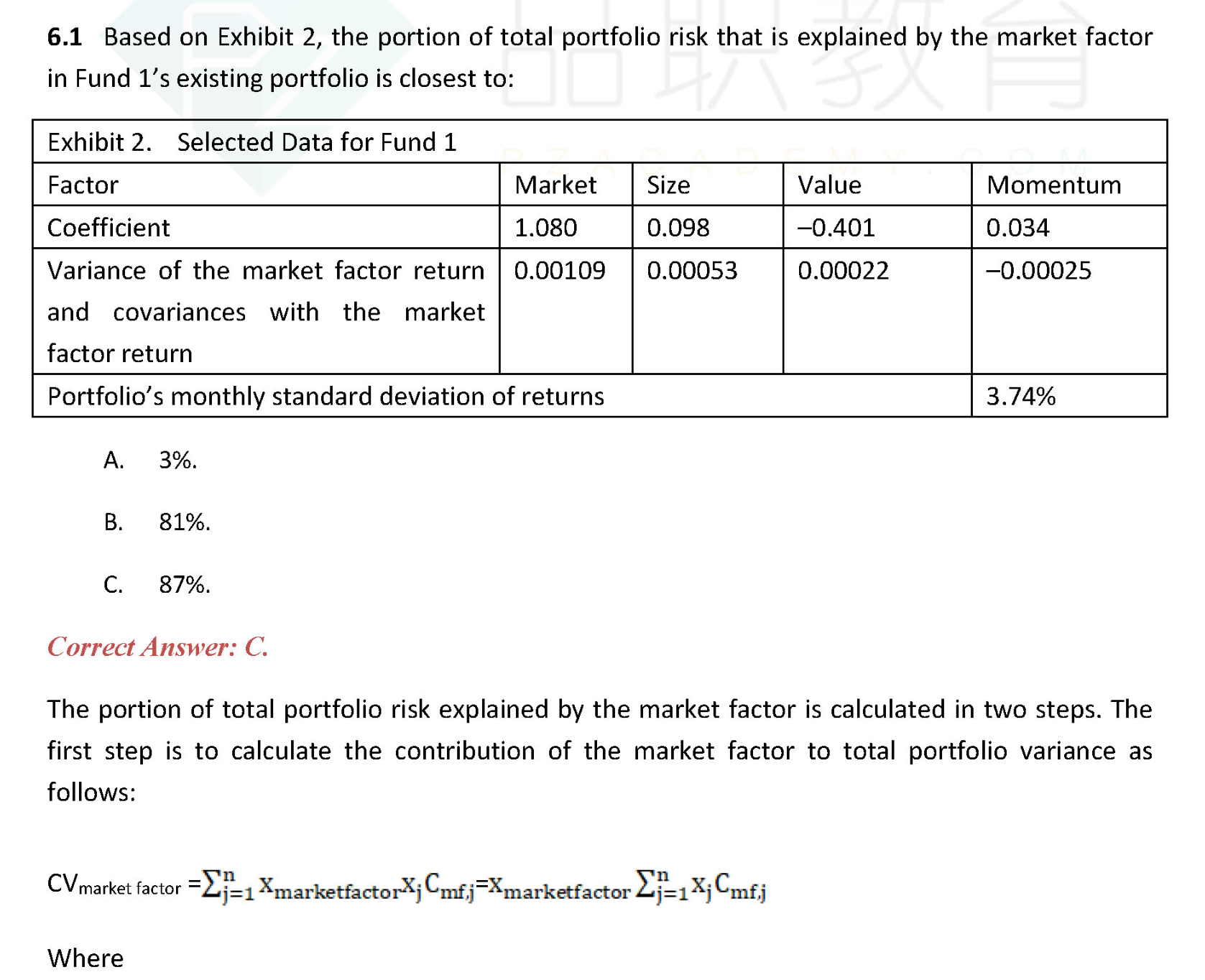

再做这题的时候还有一个小问题想请教老师,题目问的是contribution to total risk, 但是没有提到具体是算方差还是标准差。有没有统一的计算标准呢(算方差占比还是标准差占比)?谢谢

关于方差和标准差,有统一的计算标准。

要求统一计算:因子对portfolio方差的贡献度。

书本例题是这类问题的统一解法。

例题里,这里只有方差的计算方法,没有标准差的计算方法。

因此这类题,统一计算方差。

关于计算方差,还是计算方差占比,有统一标准。

如果是计算方差,表述上是:contribution to total risk,不会有多余的表述。

如果是计算方差占比,表述上或者是:proportion of contribution to total risk,多出来proportion。

或者是本题的 ,多出来explainded by。

,多出来explainded by。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

政仔91 · 2023年08月26日

谢谢老师