开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

廖大锅 · 2023年08月06日

* 问题详情,请 查看题干

NO.PZ202001200200004105

问题如下:

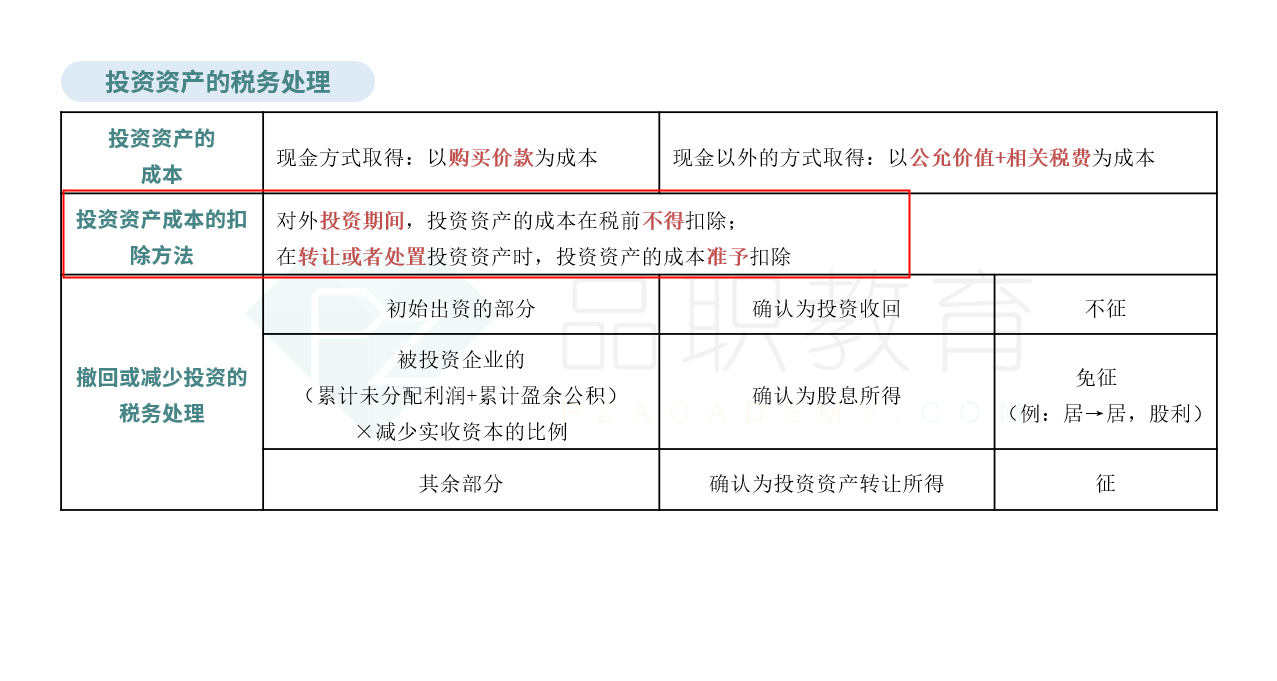

计算业务(5)应调整的企业所得税应纳税所得额。

选项:

解释:

业务(5)应调增企业所得税应纳税所得额=0.1(万元)

交易费用不能税前扣除吗?

伯恩_品职助教 · 2023年08月07日

嗨,爱思考的PZer你好:

投资资产按该资产的公允价值和支付的相关税费为成本。交易费用0.1万元在会计上冲减投资收益,当期扣除;但税法上,投资资产在投资期间,投资资产的成本在税前不得扣除;在转让或者处置投资资产时,投资资产的成本准予扣除。因此产生0.1万元的税会差异。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!