是不是普通加权方差的权重不需要平方,但是如果是统计学里涉及到相互独立不独立的时候,权重会平方以及加上协方差?老师能不能帮我把普通加权方差,相互独立时的方差以及不独立时的方差公式整理给我看一看,我有点迷糊了,谢谢!

星星_品职助教 · 2023年08月07日

同学你好,

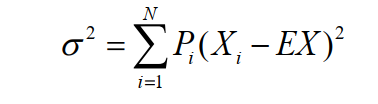

1)对于单个资产、基于概率加权平均计算的方差。权重(即概率)不需要平方,公式如下:

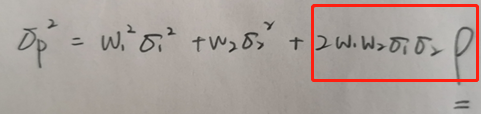

2)对于资产组合里的组合方差,权重需要平方。以考察的重点两资产组合方差为例,公式如下:

其中最后一项就是组合带来的额外效果。由于covariance=ρ×σ1×σ2,这一项也可以写成2w1w2×covariance

当两资产独立的时候,ρ=0,红框里的这一项整体直接为0.

简单来说,就是一个资产自己的方差用第一个,如果题目中出现了portfolio variance/standard deviation,或者两个资产一起算,就用第二个。

可以基于具体产生混淆的题目来提问。