开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

treize_oz · 2023年08月06日

Hedging Bond Holdings with Fixed-Income Futures章节

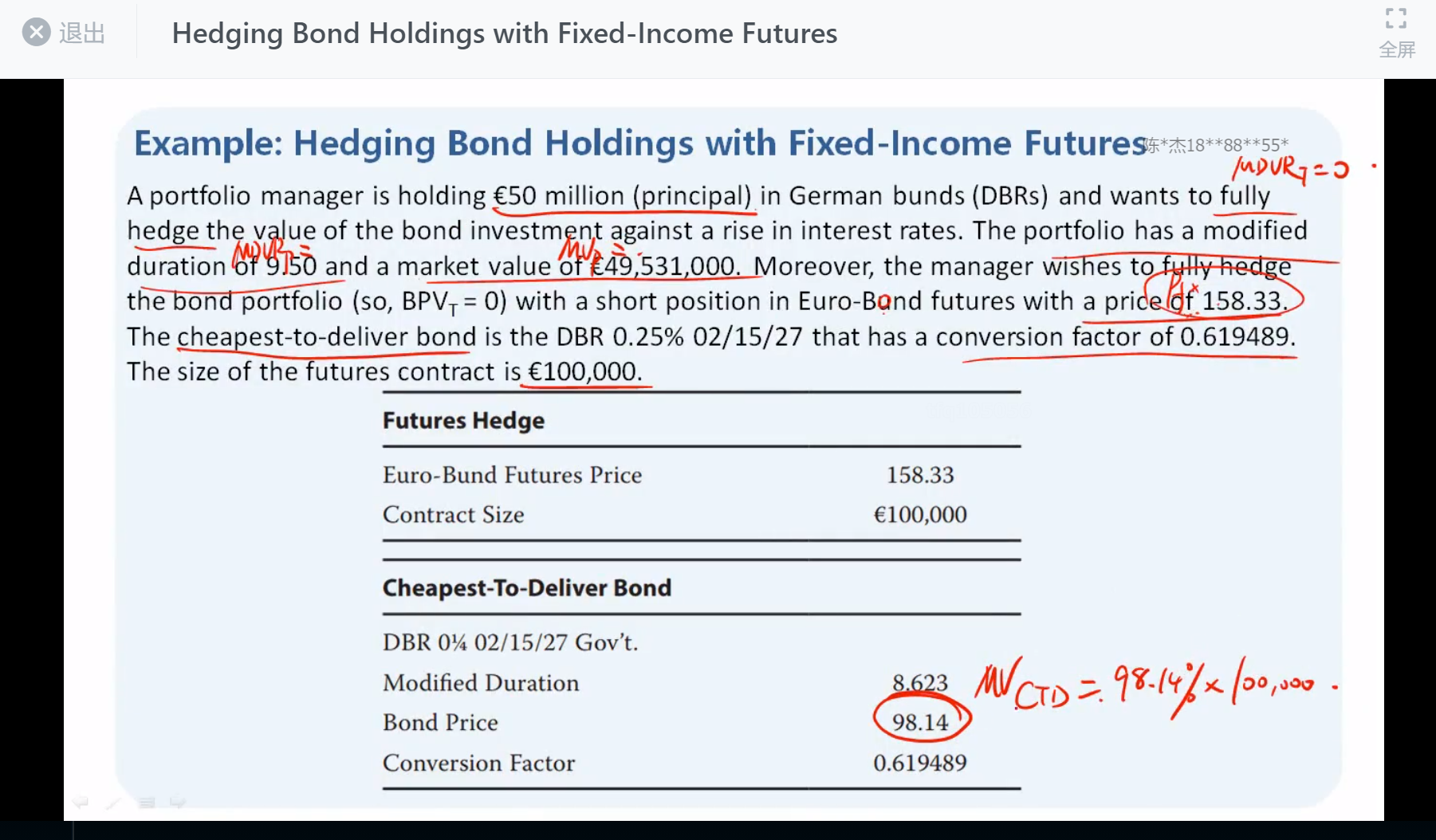

为何不能直接用Euro-bond futrue 158.33来做对冲呢? 我理解 BPVf =BPVctd/ CF,二者应该是等效的,但这题 二者的计算结果却不相等。谢谢

pzqa31 · 2023年08月06日

嗨,从没放弃的小努力你好:

这题没直接给futures的BPV哈,也没给futures的duration,没法算BPV啊。同学你写的那个公式也不对,这两者之间的关系不是CF,因为futures和CTD的duration不一定是完全相等的哈。一般这类题目就是像这道题这样给CTD的Price,要么就是直接给futures的BPV哈。

----------------------------------------------加油吧,让我们一起遇见更好的自己!