开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Carl · 2023年08月06日

Vega measures an option price's value relative to changes in implied volatility of an underlying asset.

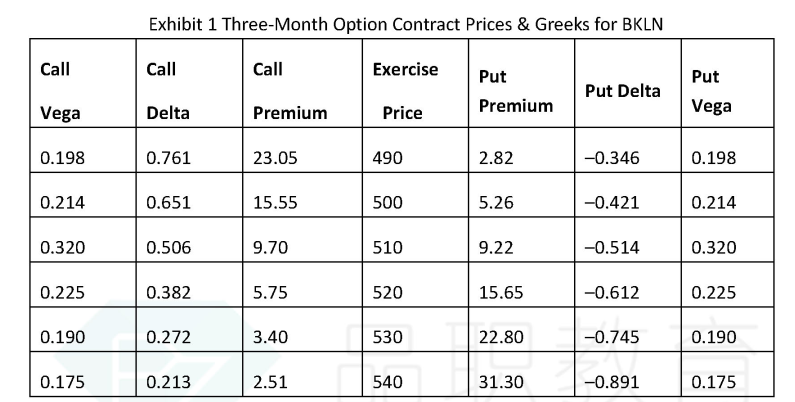

同一个股价S为什么put和call的Vega是一样的? Underlying asset变化传导到option价格变化不应该同时受到delta的影响吗?

pzqa31 · 2023年08月07日

嗨,从没放弃的小努力你好:

同学,我不是很理解你的问题,VEGA本身就是期权的一种风险度量指标,衡量的是波动率对期权价格的影响,为什么不能相等呢?

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa31 · 2023年08月06日

嗨,努力学习的PZer你好:

有可能啊,比如call和Put的执行价格都是当前股价,两个期权此时都是ATM,就有可能相等啊。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

这回答有点。。。这上面每一排都相等啊,从ITM ATM OTM。 能不能请老师回答一下吧。。。

嗨,爱思考的PZer你好:

同学,没太看懂你的问题,vega衡量的是期权价格对波动率的敏感程度,掌握这个就好了。

就是比如表格里490的时候,为什么call的Vega 和put的Vega都是0.198? 为什么两个齐全价格对股票波动率是一样的?