NO.PZ2022101801000021

问题如下:

甲公司将一项债务工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产,关于该项金融资产的下列会计处理错误的有( )。

选项:

A.账面价值随期末公允价值上升而上升,以后期间利息收入应以最新的账面价值为计算基础

B.处置时出售所得的价款与其账面价值的差额计入当期损益,将原直接计入其他综合收益的公允价值变动的累计额转到留存收益

C.如果购买或源生的已发生信用减值,应按其摊余成本和经信用调整的实际利率计算利息收入

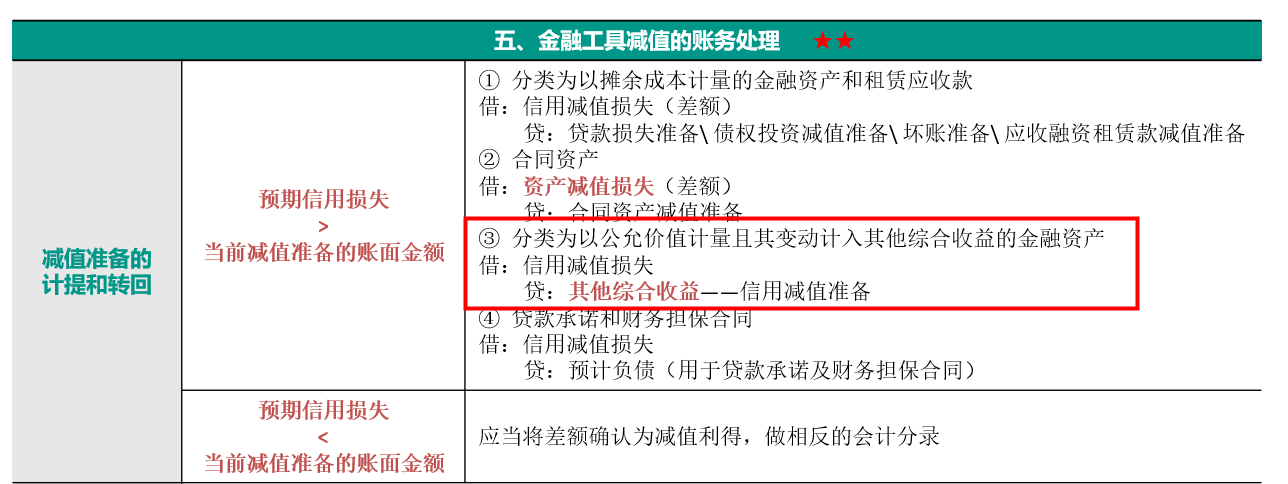

D.资产负债表日发生信用减值的,应将减值金额确认为减值损失,计入当期损益,并确认其他综合收益

解释:

答案:AB

债务工具分类为以公允价值计量且其变动计入其他综合收益的金融资产,该金融资产计入各期损益的金额应当与视同其一直按摊余成本计量而计入各期损益的金额相等。选项A错误。

处置时出售所得的价款与其账面价值的差额计入当期损益,将原直接计入其他综合收益的公允价值变动的累计额转出,计入当期损益,选项B错误。

选项CD正确。

D选项发生信用减值的时候计入当期损益后还需要确认其他综合收益?D选项为什么正确?