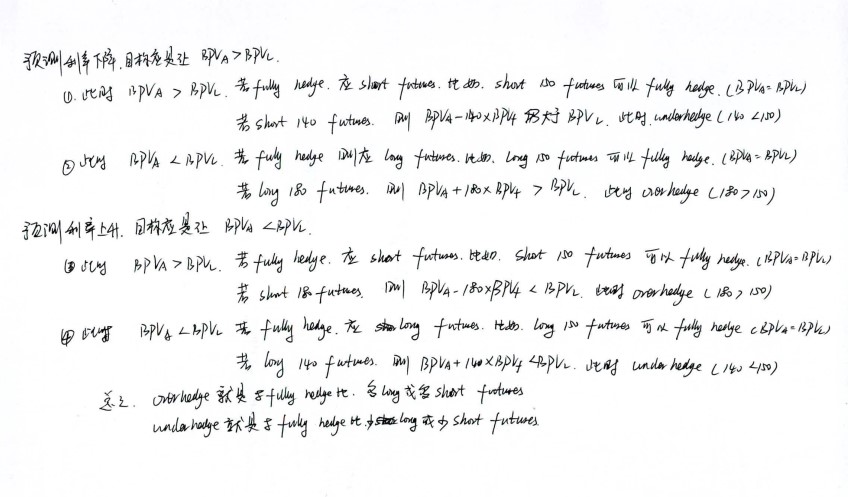

请教如果ASSET BPV大于LIABILITY BPV,在利率下降时,增加hedge ratio是不是纯粹为了close duration gap而不是追求更高的asset surplus? 详见我的草稿。如果这样的话,增加hedge ratio也是要成本的,没有带来更多的回报,active的意义在哪里?

pzqa015 · 2023年08月03日

嗨,爱思考的PZer你好:

hedge BPV为什么是减的,如果要增加BPV,可以用futures或者receive fixed swap,利率下降,futures和swap的BPV也是上升的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Freya · 2023年08月03日

如果期初ASSET BPV大于LIABILITY BPV 那就要short fixed long floating, 利率下降,等于这部分swap carry越来越小,所以是增加hedge ratio是这样理解吗

Freya · 2023年08月03日

利率下降应该也要看程度吧,当ASSET BPV大于LIABILITY BPV时,short fixed long floating但是一旦floating下降到超过fixed, 那就要long fixed short floating,不然就是negative BPV for hedging 等于会侵蚀asset BPV的增值

pzqa015 · 2023年08月02日

嗨,努力学习的PZer你好:

无论是期初asset BPV大于还是小于liability BPV,只要预测利率会下降,就应该让hedge后的asset BPV+hedge BPV>liability BPV

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Freya · 2023年08月02日

那么当ASSET BPV大于LIABILITY BPV,利率下降,ASSET BPV上升更多,但是hedging bpv这里是减的,增加hedge ratio就是减更多,这样就不对了啊。