这道题看不明白。怎么做啊

DD仔_品职助教 · 2023年08月02日

嗨,爱思考的PZer你好:

同学你好,

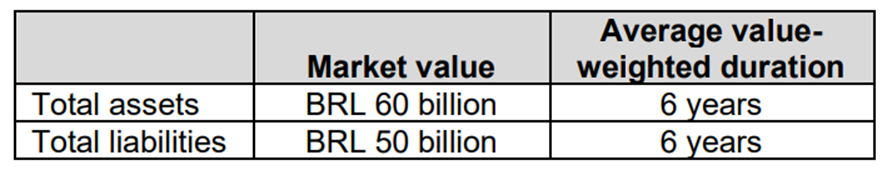

这题说,QBCo是一家巴西的金融大型机构,核心流动性资产有巴西政府债、现金、外国政府债。为了吸收存款,QBCo通过发行有抵押短期债券和无抵押长期债来融资。现在和银行的CRO提议,卖掉外国的政府债券,借新的BRL计价的贷款。新的贷款会持有到期,以高质量的外国证券作抵押。目前QBCo持有的外国政府债占QBCo总资产的15%。图标信息是关于提议之前的银行资产和负债的市值以及duration信息:

假设asset的加权平均久期没有变化,同时资产和负债的结构也没变化,外汇的敞口全部都被hedge了。问下面哪个说法正确?

A,QBCo资产的信用质量不会因为借新的贷款所降低。

对,因为新贷款是以高质量的外债(UK外债)为抵押品的,所以资产信用质量不会降低。

B,QBCo的leverage-adjusted

duration gap应该通过long政府债的futures来降低利率上升的风险。

错,QBCo目前的leverage-adjusted duration gap是正的 [(DA – (DL)*(L/A)] = 6-6*(50/60)=1 > 0] 。asset的duration大,利率上升,会有更大的风险。所以应该减少asset的duration,也就是short政府债的futures

C,trading book VaR会上升

错,信息不充足,无法判断

D,LCR会上升,错

分母没有变化,但是分子下降,因为UK政府债的风险权重是0且没有haircut,而贷款的haircut是50%,所以HQLA下降,LCR下降

----------------------------------------------

努力的时光都是限量版,加油!

姜汁皮蛋 · 2023年08月02日

那b是不是说,如果算出来的gap小于0,则是利率下降,会有更大的风险?