李老师在上课的时候,讲过了一个公式

St = a * mu + ( 1- a) * St-1

前面部分的 a 是指 mean reversion , 后面部分的 1- a 则是 trending

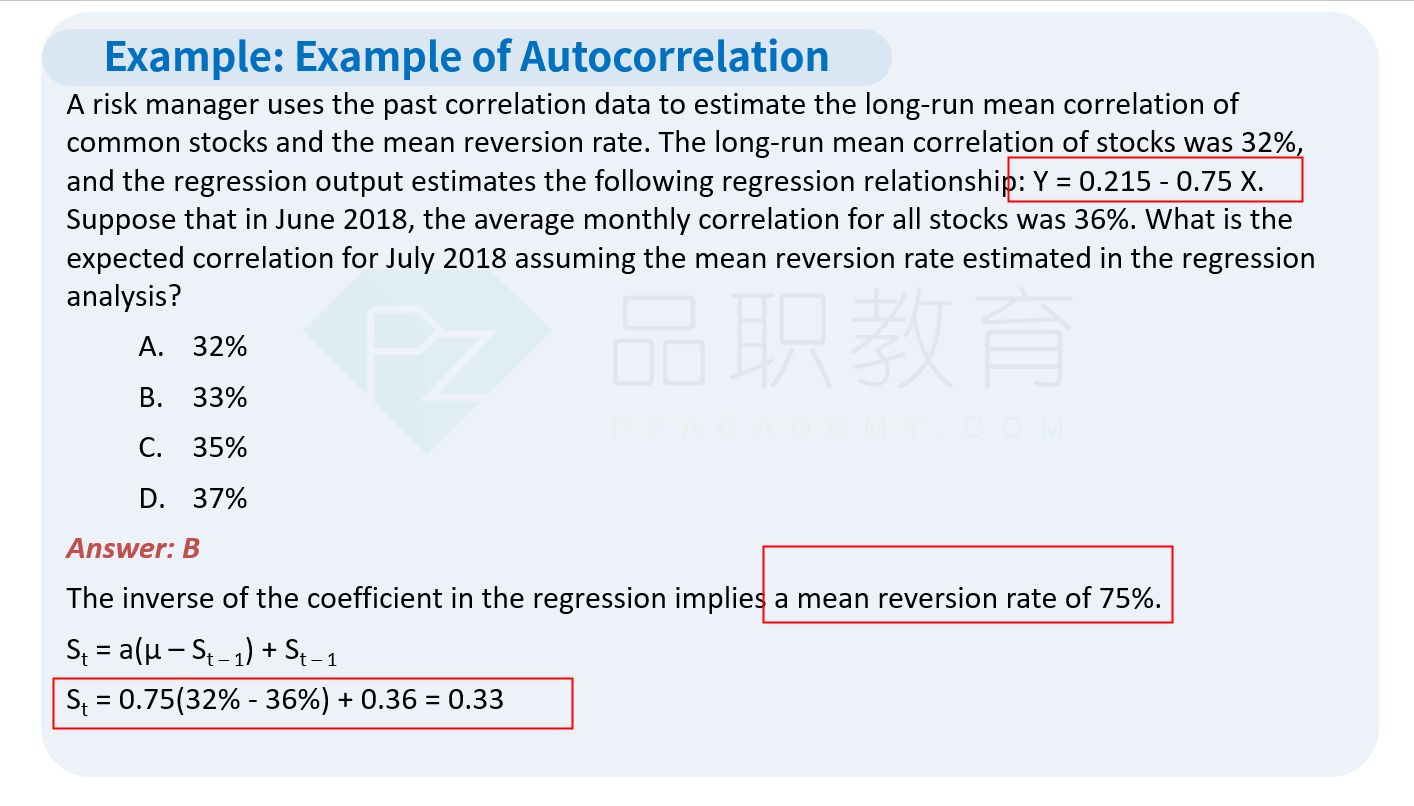

题1.2 中, 给了一个回归公式: Y = 0.34 - 0.55X

和上面的理论公式一对应的,那么 理论公式中的 1-a 应该对应的是题中公式的系数 -0.55

那么这样 1 - a = - 0.55 那么得出的 a = 1.55, 这个 1.55 则是 mean reversion?

这个和李老师解释 题1.2时说 mean reversion 的系数是0.55 就不一致了。我不明白我的分析哪里出错了?