NO.PZ2022110902000018

问题如下:

甲公司2×21年度财务报表于2×22年3月25日经董事会批准对外报出。甲公司2×21年度资产负债表日后期间发生的下列交易或事项中,属于2×21年资产负债表日后调整事项的有()。

选项:

A.将2×21年拟转让的写字楼划分为持有待售类别

B.发现2×21年不重要的会计差错

C.确定因收购的子公司2×21年度实际利润未达到承诺金额应向交易对方收回部分已支付的对价

D.因满足公允价值计量的条件将投资性房地产的后续计量模式由成本模式转为公允价值模式

解释:

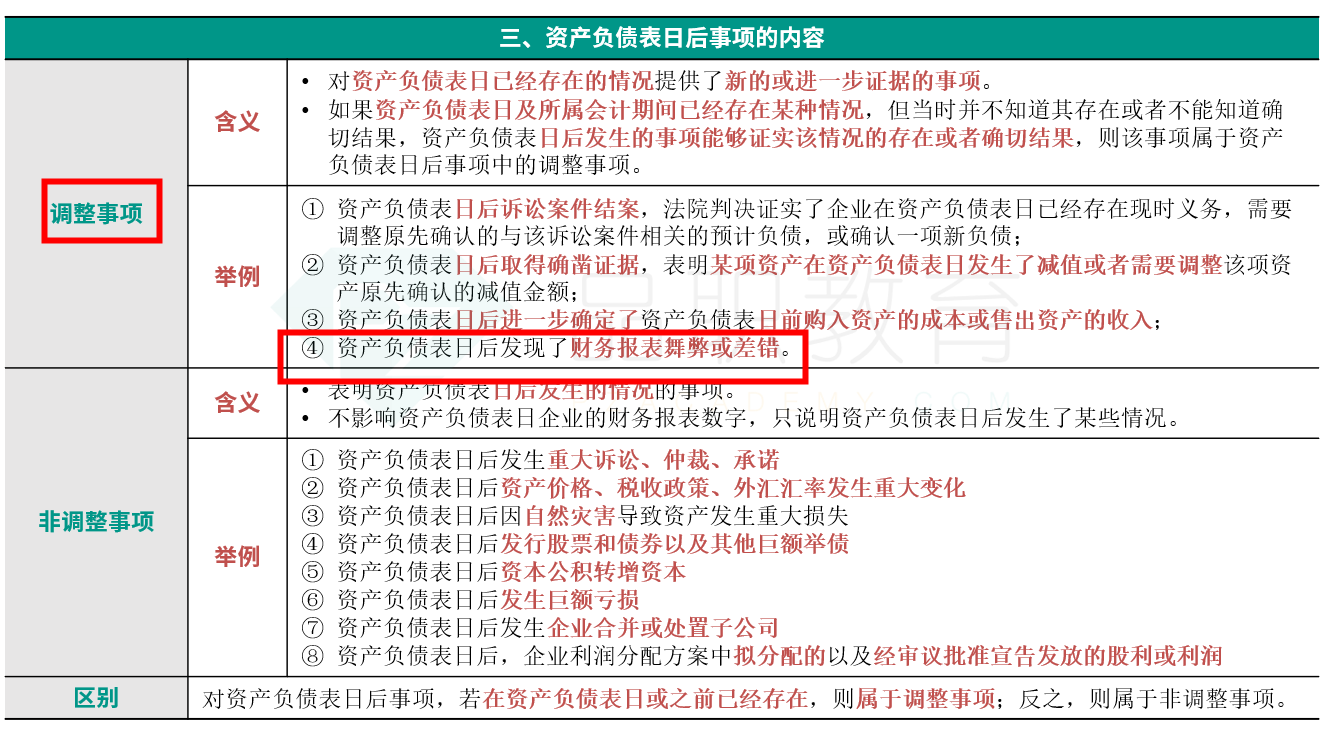

选项A,非流动资产或处置组在资产负债表日至财务报告批准报出日之间满足持有待售类别划分条件的,应当作为资产负债表日后非调整事项进行会计处理;选项B,资产负债表日后发现了财务报表舞弊或差错属于资产负债表日后调整事项;选项C,“收购的子公司2×21年度实际利润未达到承诺金额”为确定“应向交易对方收回部分已支付的对价”提供了进一步证据,属于资产负债表日后调整事项;选项D,满足公允价值计量的条件在资产负债表日或资产负债表日以前并不存在,投资性房地产的后续计量模式的变更属于会计政策变更,不属于资产负债表日后调整事项。

资产负债表日后事项不是需要对企业财务状况具有重大影响的事项吗?