嗨,努力学习的PZer你好:

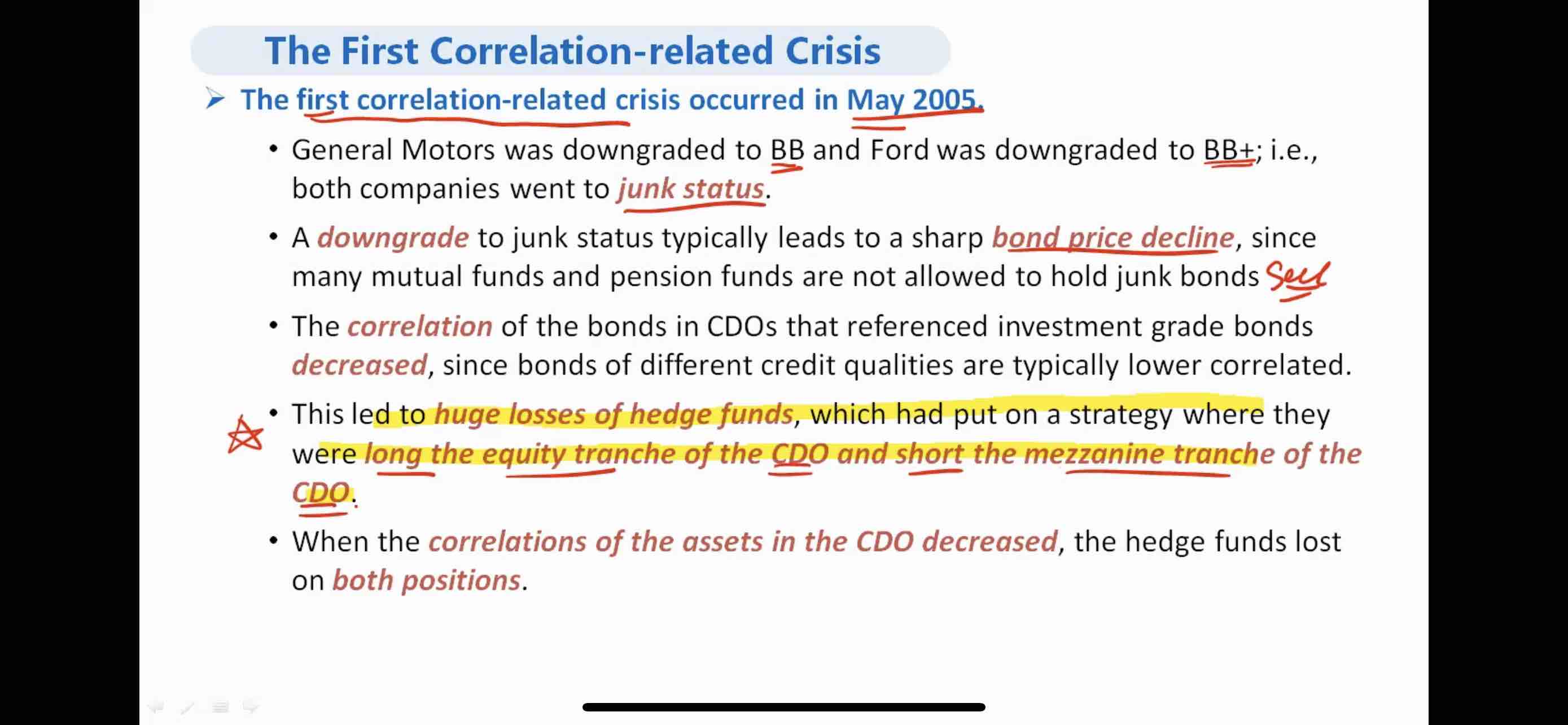

金融危机期间,交易者都去买相对安全一点的资产(senior和mezzanine),所以安全资产价格会有上升。而equity tranche这种风险资产无人问津,价格下跌,这就造就了CDO底层的equity部分与上层bond的correlation下降。

所以Long equity会亏钱,Short mezzanine也会亏钱。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!