衍生品和固收中

都有用future和swap, hedge duration的计算

究竟哪些情况需要 ➗100 哪些直接用题目中的price

基于swap的计算公式,计算本金的时候,应该都需要➗100?

我找了一道future计算几份合约的例子

这之中的bond price需要 ➗100

我非常的混乱,不知道什么时候要调整,我需要一个总结😭

feifeifeifay · 2023年07月31日

衍生品和固收中

都有用future和swap, hedge duration的计算

究竟哪些情况需要 ➗100 哪些直接用题目中的price

基于swap的计算公式,计算本金的时候,应该都需要➗100?

我找了一道future计算几份合约的例子

这之中的bond price需要 ➗100

我非常的混乱,不知道什么时候要调整,我需要一个总结😭

明白, 如果futures提供的是债券报价,就需要/100? 如果futures提供的是futures自己的报价,哪怕标的是债券,也不需要/100?

pzqa31 · 2023年08月01日

嗨,从没放弃的小努力你好:

同学你好,用swap来做derivative overlay才要除100,原因是一般给的swap的BPV都是每100元NP swap的BPV。如果给出每1元swap 的BPV,就不用除100了。这里要根据题目给的条件来判断。

futures没有除以100的情况哈。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

feifeifeifay · 2023年08月01日

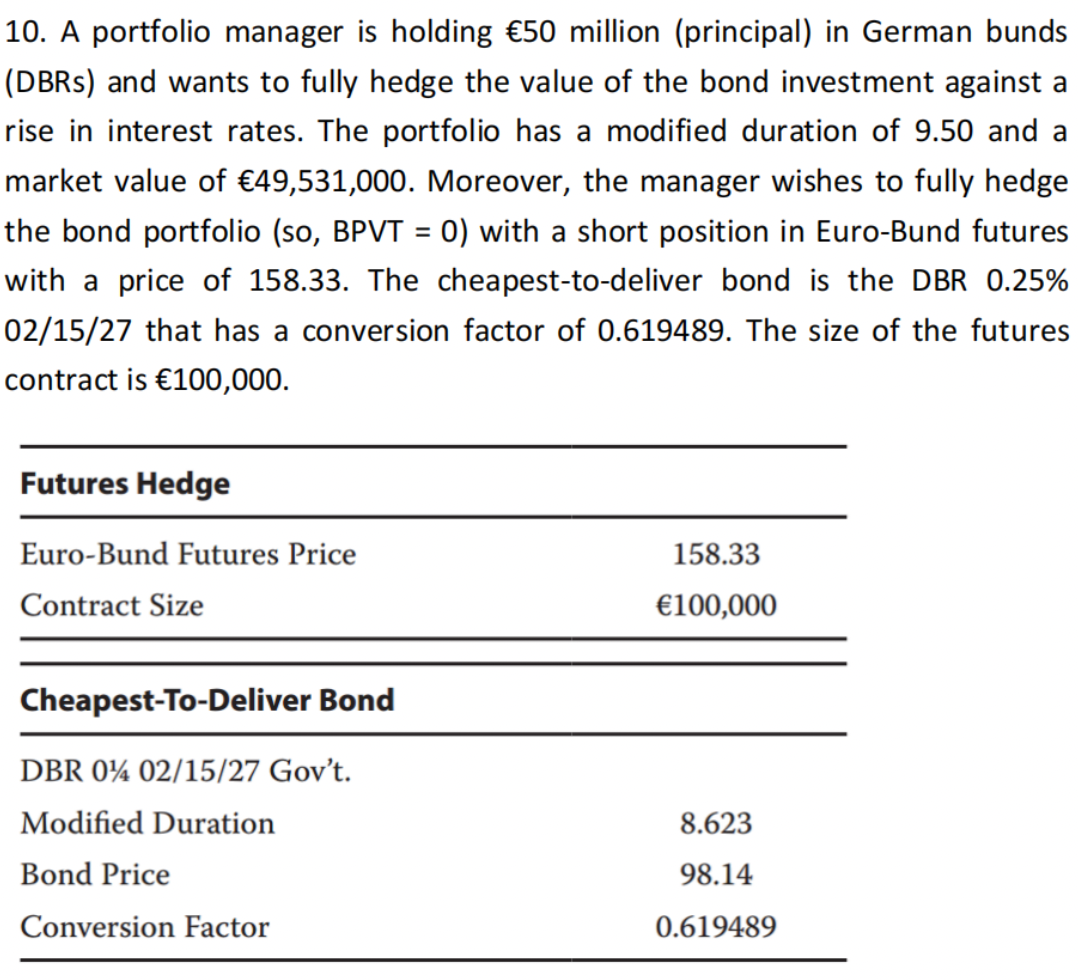

但这里计算BPV ctd的时候 用bond price/100*100,000(size of future contract)*8.623 来做的呀 这是为什么呢? 是跟bond的定价有关系吗?