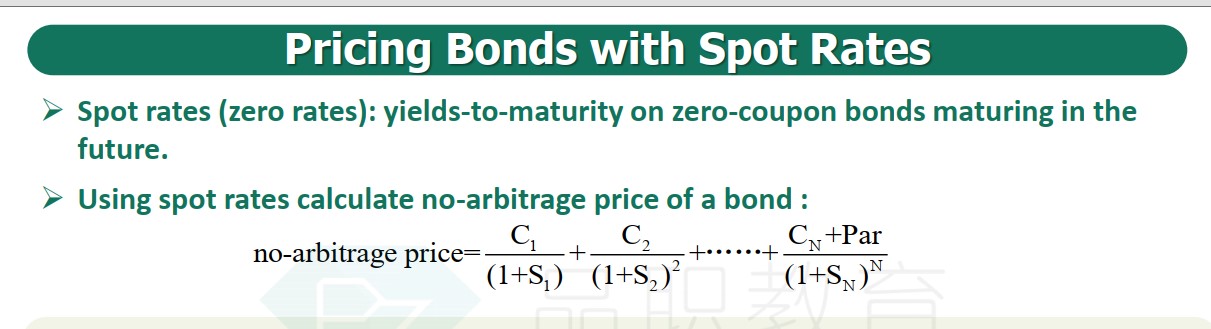

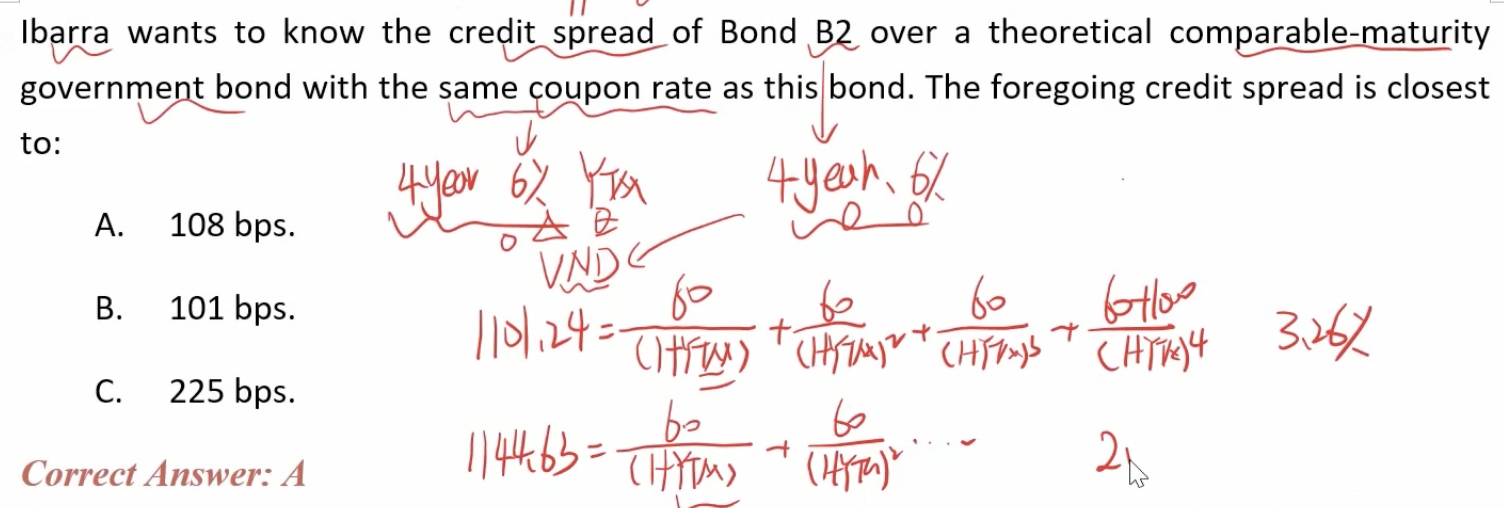

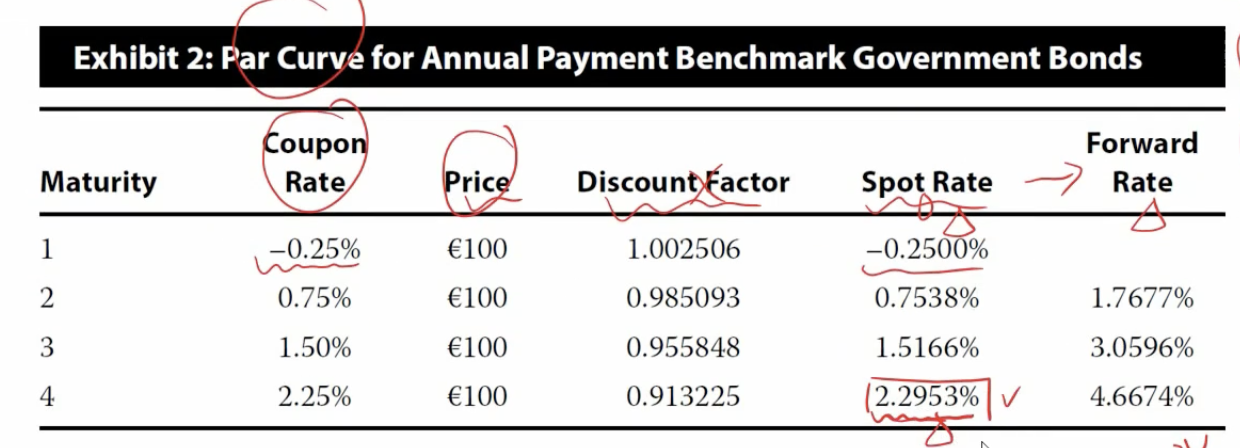

老師講解時口述,不能用表2的2.2953%當rf直接減,因這個2.2953%對應的是o息國債,請問從哪邊可看出表2的債券為0息的,表內每個期限不是都有給coupon rate (e.g -0.25%、0.75%、2.5%、2.25%),為何會說是0息債呢?

另外,在算國債YTM的時候,上述的課後題是用國債的”市場價格”(1144.63)去反推YTM,但基礎班裡舉的例子是用par value(100)去反推YTM

是因為基礎班的例題有說”each bond is priced at par value”,代表市場價格=par value嗎?

想確定在推國債YTM時,是否”一定”用同天期國債的"市場價格"去反推,沒有例外~