啥意思??最后三行没看懂

lynn_品职助教 · 2023年08月01日

嗨,爱思考的PZer你好:

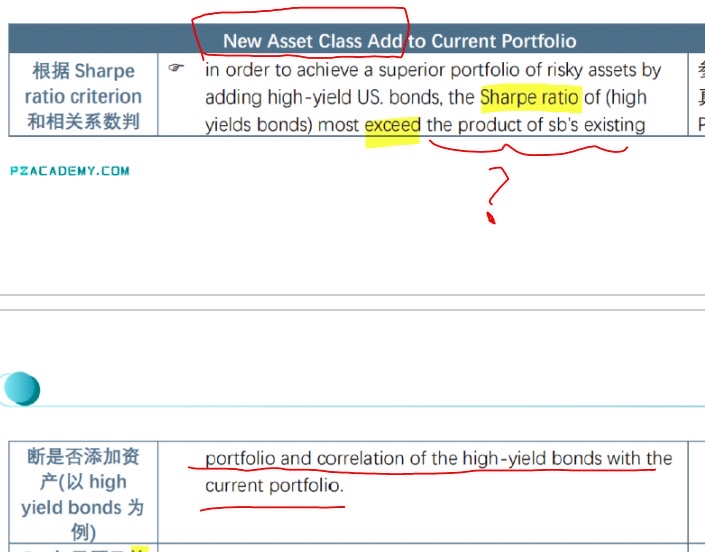

这个知识点是将Portfolio的Sharpe ratio乘以Portfolio与该资产的Correlation,这样就得到了经过Correlation调整后组合的Sharpe ratio,然后再用各个资产的Sharpe ratio与经调整后Portfolio的Sharpe ratio进行比较。

只有单个资产的Sharpe rataio大于经调整后Portfolio的Sharpe ratio时,加入该资产进入Portfolio才能提高Portfolio的表现。

Sharpe ratio of new asset class>Sharpe ratio of current portfolio*correlation

该知识点现在已经不在考察的重点了哈,了解即可。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!