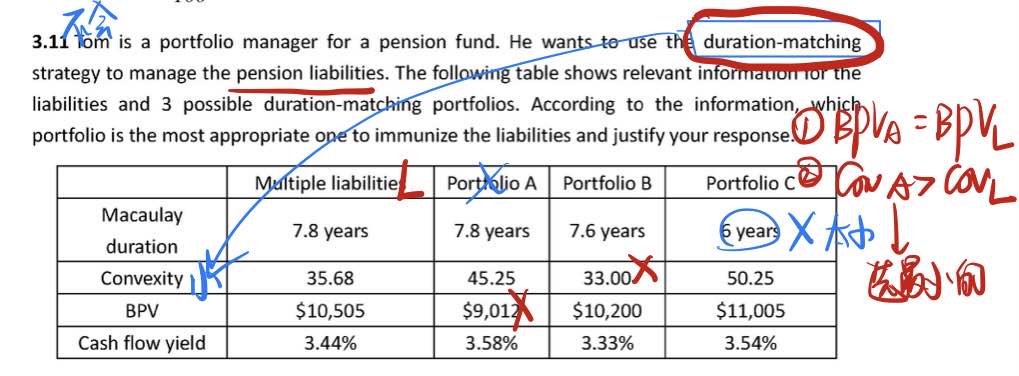

1:老师押题讲的;条件为什么不是资产BPV大于等于负债BP V呀?必须等于吗?

单看BPVA大于等于BPVL,那只有C满足,直接排出AB,那是不是不看convexity大小就就选出来了呀?

2:不用看第一行M duration这个条件吗

此题疑惑很多,希望老师回答详细点,别太简洁,谢谢

pzqa31 · 2023年07月31日

嗨,爱思考的PZer你好:

同学,首先想想我们做immunization的目的是什么呢?是为了让每笔负债能够有资产能匹配,说白了,当在未来某个时间有现金流需要支出的时候,我手里要有相应的现金流去匹配,所以对于multiple liability,convexity A大于Convexity L是必须的,因为需要asset的分散度大于liability,也就是要用资产的现金流把负债的现金流包在里面,因此这道题首先排除的就是B。然后再看AC,咱们immunization的条件之一是BPVasset等于BPVliability,而实际操作中并不一定能完全等于,因为资产端购买的债券毕竟和liability不会是完全一样的,所以只要近似就可以了。

duration matching这个条件还是要有的,因为immunization还有cash flow matching等其他方法,这里必须交代清楚背景嘛。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!