这道题跟基础课,关于4份forward合约V0 定价这个地方我没有理解,我理解的是拆开的4 份forwardV0 都不等于0,所以合并在一起才能replication一份V0 =0 的fixed rate合约,但为什么讲课的时候把每份合约v0都写成了=0

Lucky_品职助教 · 2023年07月31日

嗨,从没放弃的小努力你好:

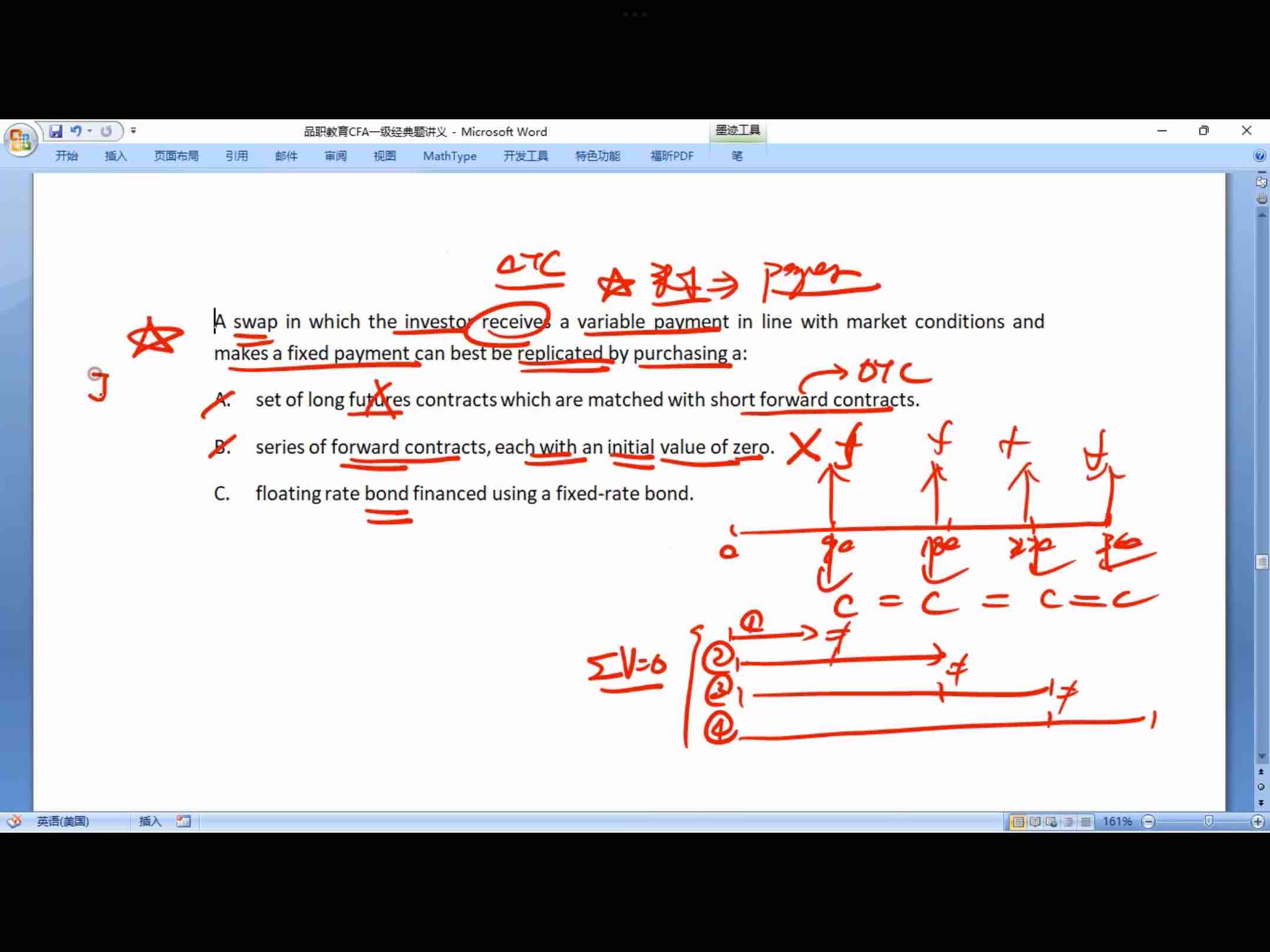

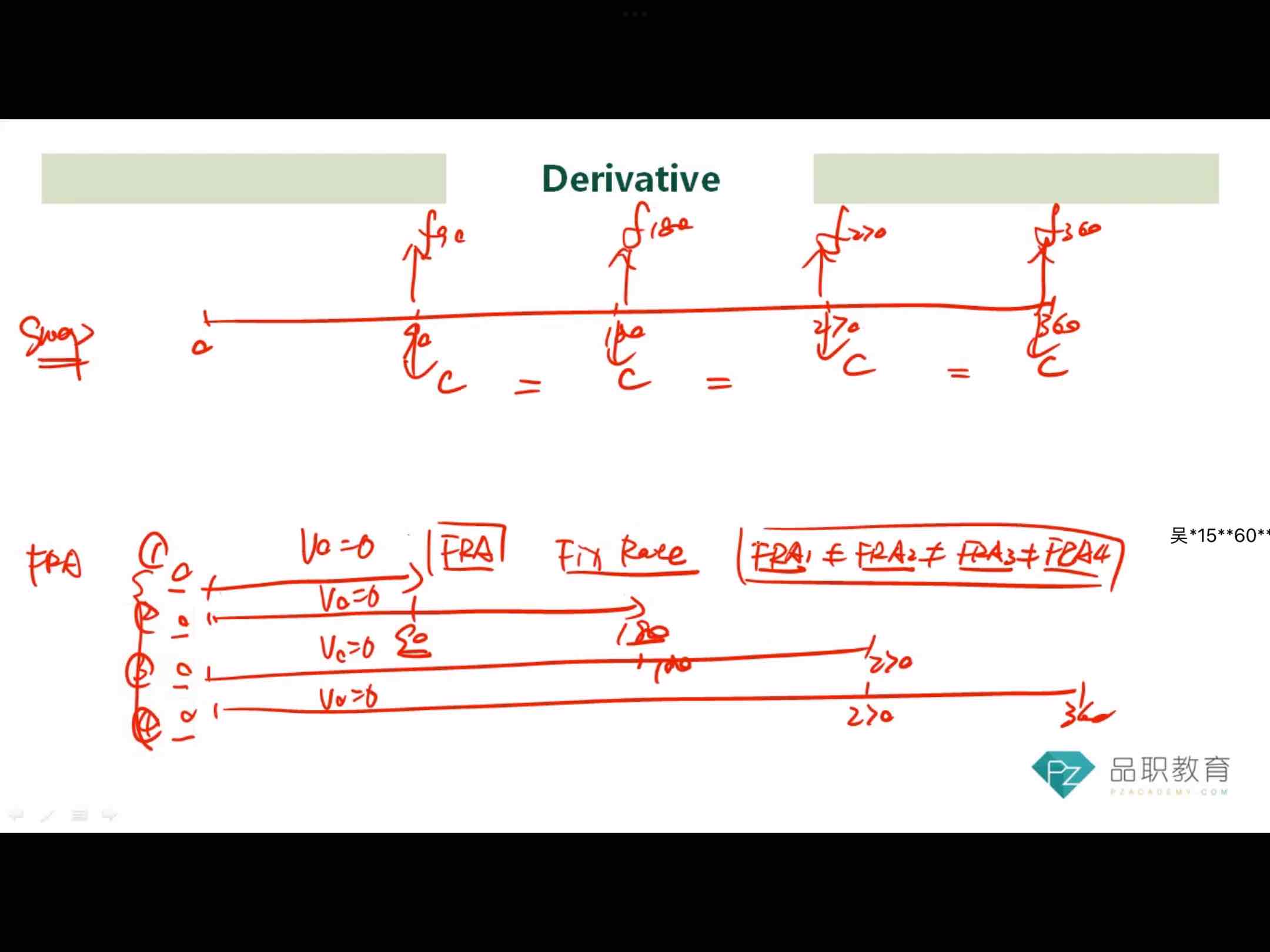

下面解释一下off-market forward~

首先比较容易的理解是互换中隐含的远期合约他们的到期时间是不同的,分别是第一个结算日,第二个结算日,第三个结算日……

因此按照无套利定价,拆分的每一份的远期合约都有自己的价格,即F=S(1+r)^T,因为T不同,所有这些合约的价格肯定是不等的。而且按照这种无套利定价原则定出来的价格是会使得每一份合约在期初的时候value等于0的。

但是我们知道互换只能有一个价格即FS0(n,T),所以为了使得期初的价值为0,于是每一份远期合约的价值就不会为0了,因此就有了off-market forward。

截图中说的就是对于这些off-market forward来说,他们的价格是被调整过的,都等于FS0(n,T),value是不等的,但combined value equal zero。

你的理解是对的,按照你的理解做就行~

----------------------------------------------加油吧,让我们一起遇见更好的自己!