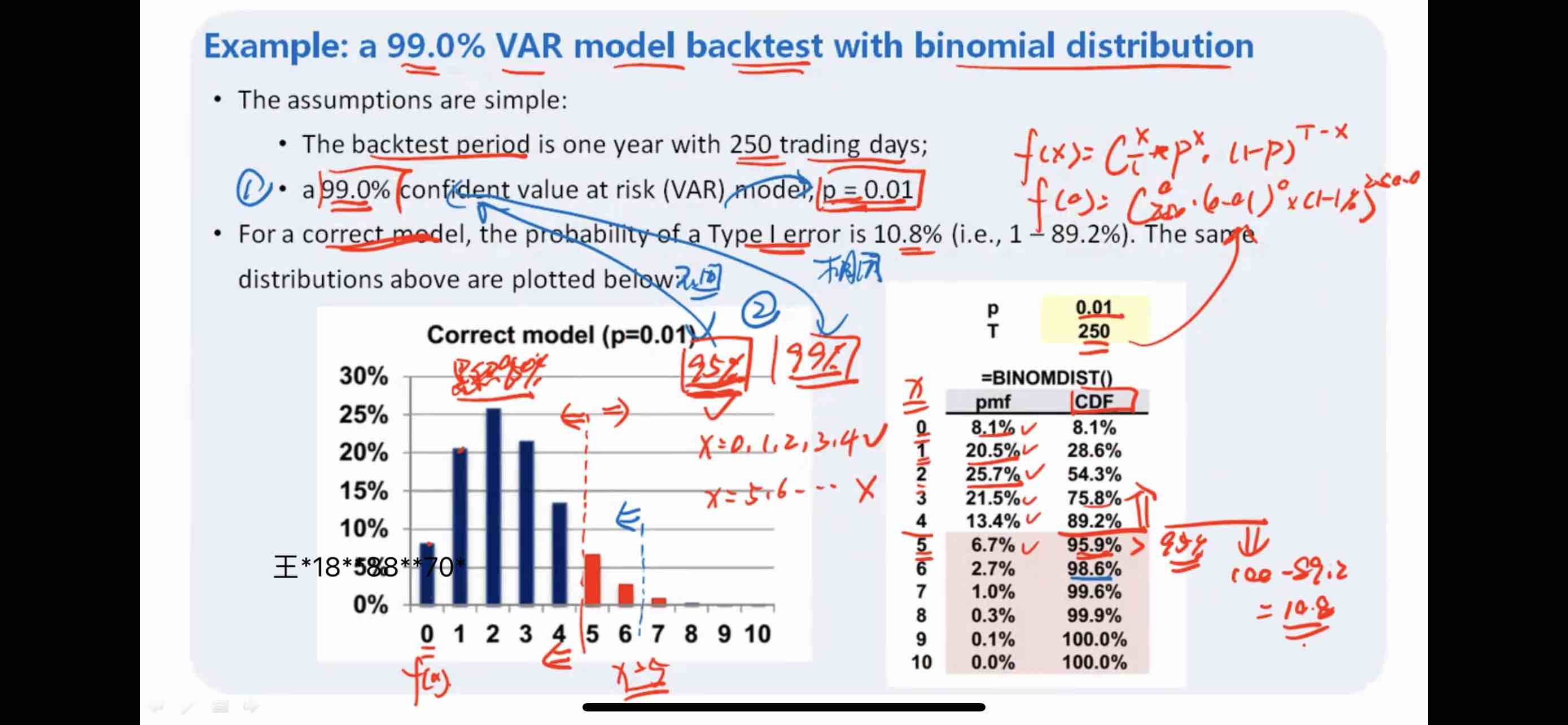

probability of type I error=错误拒绝原假设概率 =阿尔法 ,取到4累计概率89.2%,取到5,落入拒绝域,意思是说 如果250天出现5天亏损比1%var大,实际模型是对的,取到5也是正常的,但错误认为模型错了?

如果实际担心出现type i error,要用什么方法缓解呢?再取另一端250天再测一次?

李坏_品职助教 · 2023年07月30日

嗨,爱思考的PZer你好:

VaR backtesting是用假设检验来验证VaR模型是否正确。

判断VaR model是否正确,不能简单的只看超过VaR阈值的个数。虽然在测试集里面“恰好”有5个亏损大于var的,但这不具有统计说服力(就是说VaR模型可能是错的)。按照二项分布计算出来的,在假设检验的α为5%的时候,只要亏损大于var的个数≥5,就落入了拒绝域,应该判定:VaR模型是不准确的。

当然这个结论也可能错误,我们可能“错杀”了VaR模型,错杀的概率是5%。

一般不会去刻意控制type I error的概率。如果要控制type I error的概率,那就要缩小α。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!