可不可以理解为:

合并报表里的长投是按照权益法计算的,所以处置一点点不影响控制权的股权之后,个表和合表的处置损益分别记在不一样的科目,在个表调整至合表时,个表有处置的投资收益,但是在合表那里是认为,该投资收益在以前年度已经实现过,所以把投资收益调整至期初留存收益里面。

JY_品职助教 · 2023年07月31日

嗨,从没放弃的小努力你好:

合并报表里的长投是按照权益法计算的,所以处置一点点不影响控制权的股权之后,个表和合表的处置损益分别记在不一样的科目,在个表调整至合表时,个表有处置的投资收益,但是在合表那里是认为,该投资收益在以前年度已经实现过,所以把投资收益调整至期初留存收益里面。

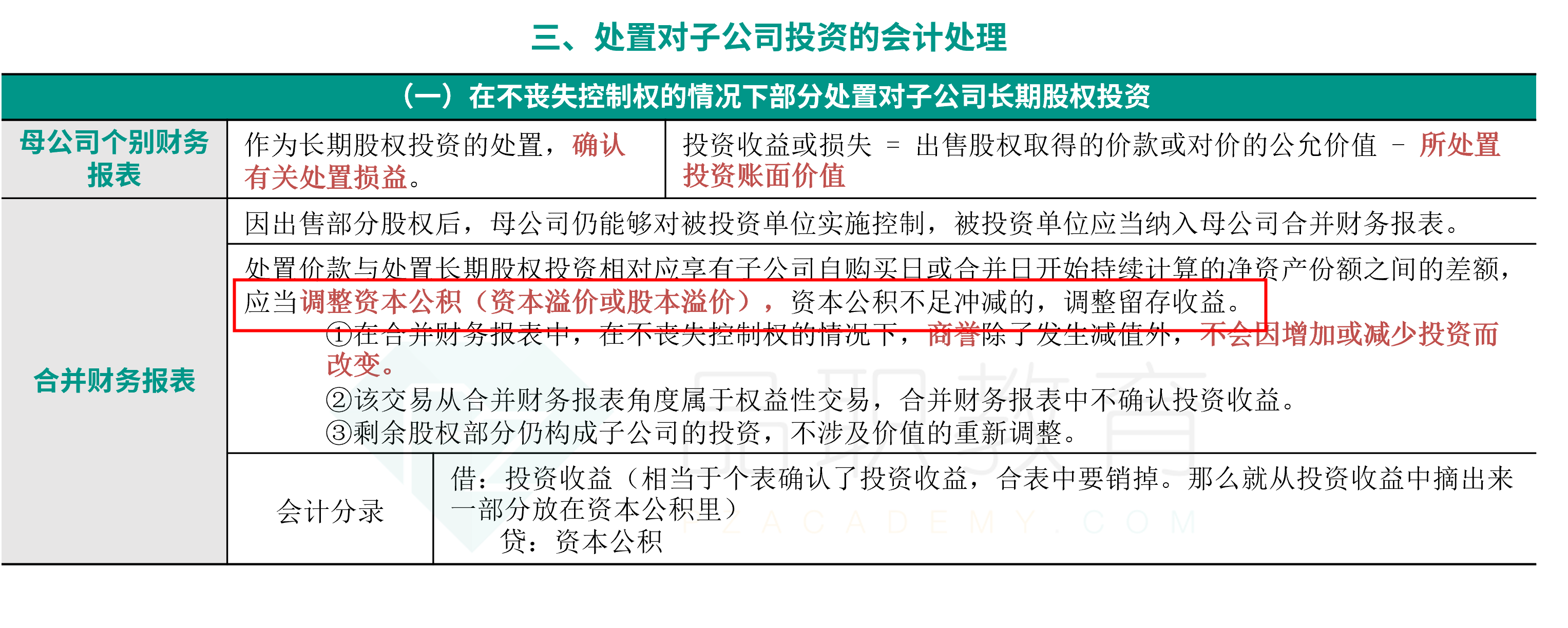

标黄这里同学理解的不对,是调整资本公积股本溢价,而不是调整期初留存收益。

可以这样理解,在不丧失控制权的情况下处理部分股权:

个别财务报表上作为长期股权投资处置,是要确认投资收益的。

而合表上,是要在丧控这一天才计算投资收益的,所以所以个表抓过来的投资收益的数字要在合表上编抵消分录,同时调整资本公积(卖赚增加股本溢价;卖赔冲减溢价),只有在股本溢价不足冲减的时候,才调整留存收益。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!