开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

quietvivian · 2018年05月26日

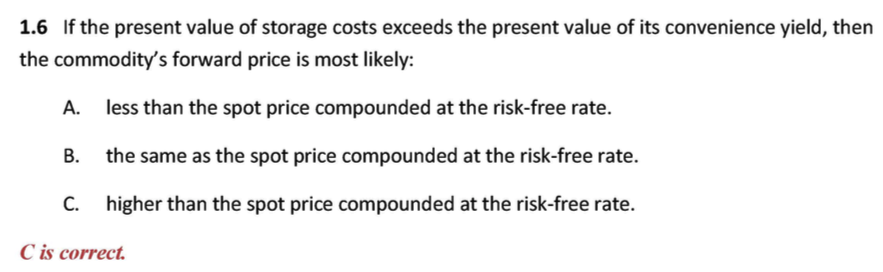

不明白为什么选C

竹子 · 2018年05月27日

spot price compounded at the risk-free rate即 sp(1+rf)^T

而forward price=[sp+pv(storage costs)-pv(convenience yield)] (1+rf)^T

当pv(storage costs)>pv(convenience yield)时,FP>spot price compounded at the risk-free rate