嗨,努力学习的PZer你好:

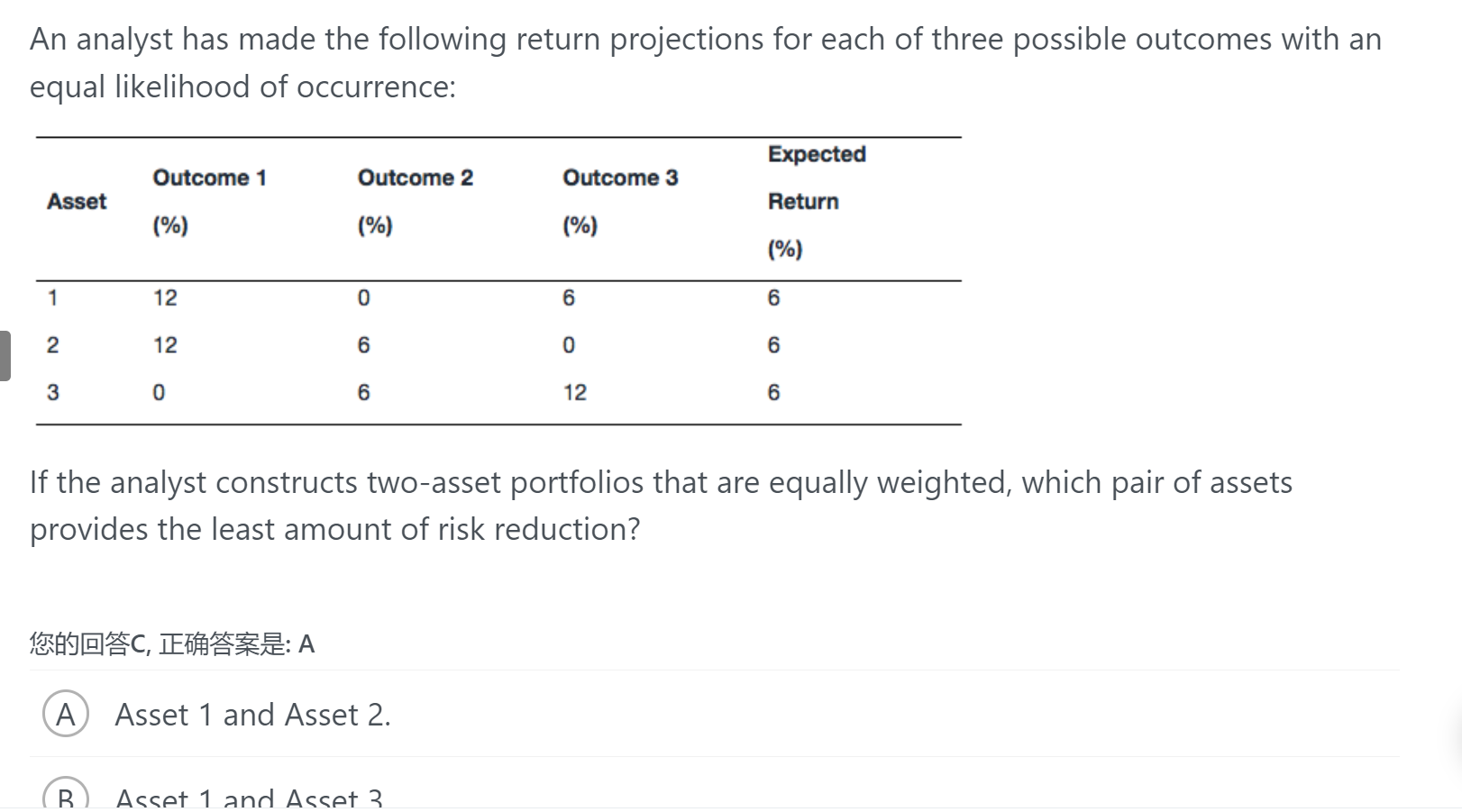

题目问的是哪对资产组合后风险减小是最小的。其实要问的就是,哪对资产组合后分散化效果是最差的。那么根据资产组合标准差的公式,可以推断出,要找哪两对资产收益率的相关性系数是最大的。

用计算器7,8功能键可以算得,1,2的相关系数为0.5;1,3 的相关系数为-0.5;2,3的相关系数为-1。所以1,2的相关系数最高,分散化最差,波动最大。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!