怎么理解,对于barbell, ladder的CF reinvestment risk要小?

pzqa31 · 2023年07月28日

嗨,从没放弃的小努力你好:

Reinvestment risk的排序:

Barbell > Laddered > Bullet

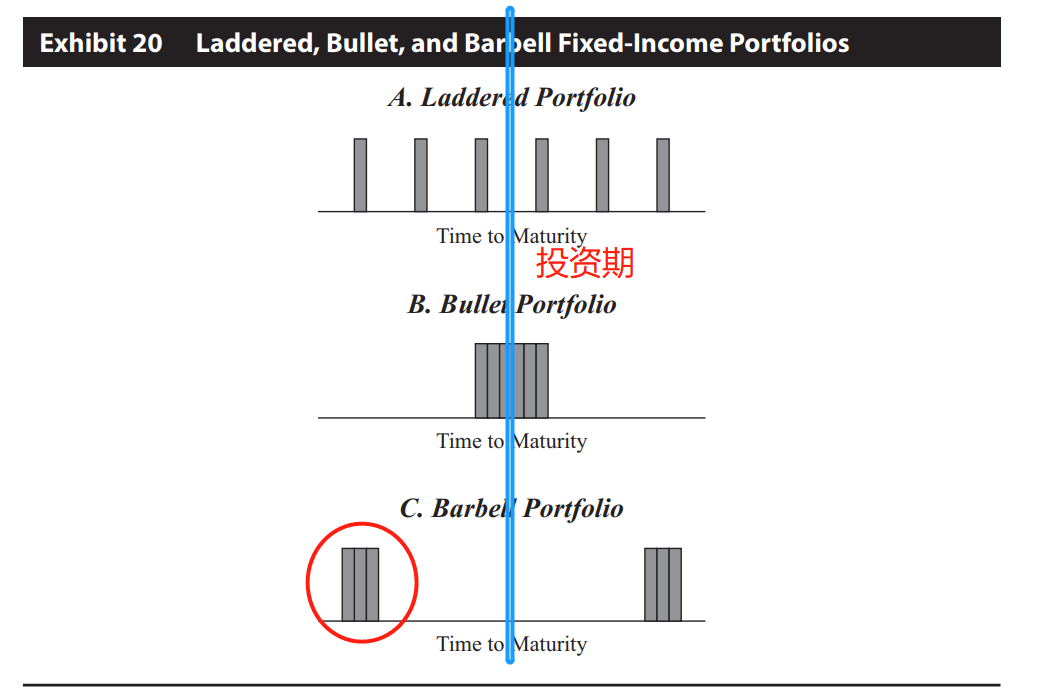

首先就是Barbell/Bullet/Laddered Portfolio,这3个组合在比较的时候,其他所有条件都是一致的,唯一的差别就是组合的现金流结构不同,只有这样,这三个Portfolio才可以比较。那这样的话,这3个Portfolio有相同的投资期,在同一个标准之下,我们比较Reinvestment risk。

在投资期之前发生的现金流需要进行再投资,直至到达投资期当天,所以只有投资期之前发生的现金流才面临再投资风险。于是,如果投资期之前的现金流越多,则面临的再投资的风险就越大,同时,如果现金流发生的时间越早、离投资期越远,则现金流面临的再投资风险也越大。

那这样的话,我们以原版书这幅图为例,蓝线代表投资期,这3个Portfolio,Laddered,Bullet,Barbell的投资期一致。

原版书原图中,黑色的柱线代表现金流发生的时间与金额,首先对于Bullet portfolio来讲,我们发现,组合的现金流就发生在投资期附近(黑色柱线在蓝线附近),那这样的话,Bulllet portfolio需要再投资的现金流就很少,于是他的Reinvestment risk最小。

反观Barbell Portfolio,由于在很早、离投资期很远的时候,就收到了一大笔现金流(如图中红圈,柱状图很宽,且离投资期很远),那这一大笔现金流需要进行再投资至投资期,因此面临的Reinvestment risk就很大。于是3个Portfolio中Barbell的再投资风险最大。

最后看Laddered portfolio,现金流发生的时间较为均匀,且每笔现金流的金额较少(如图中黑色柱状图分散较为均匀,且每笔适中),所以再投资风险居中。

----------------------------------------------加油吧,让我们一起遇见更好的自己!