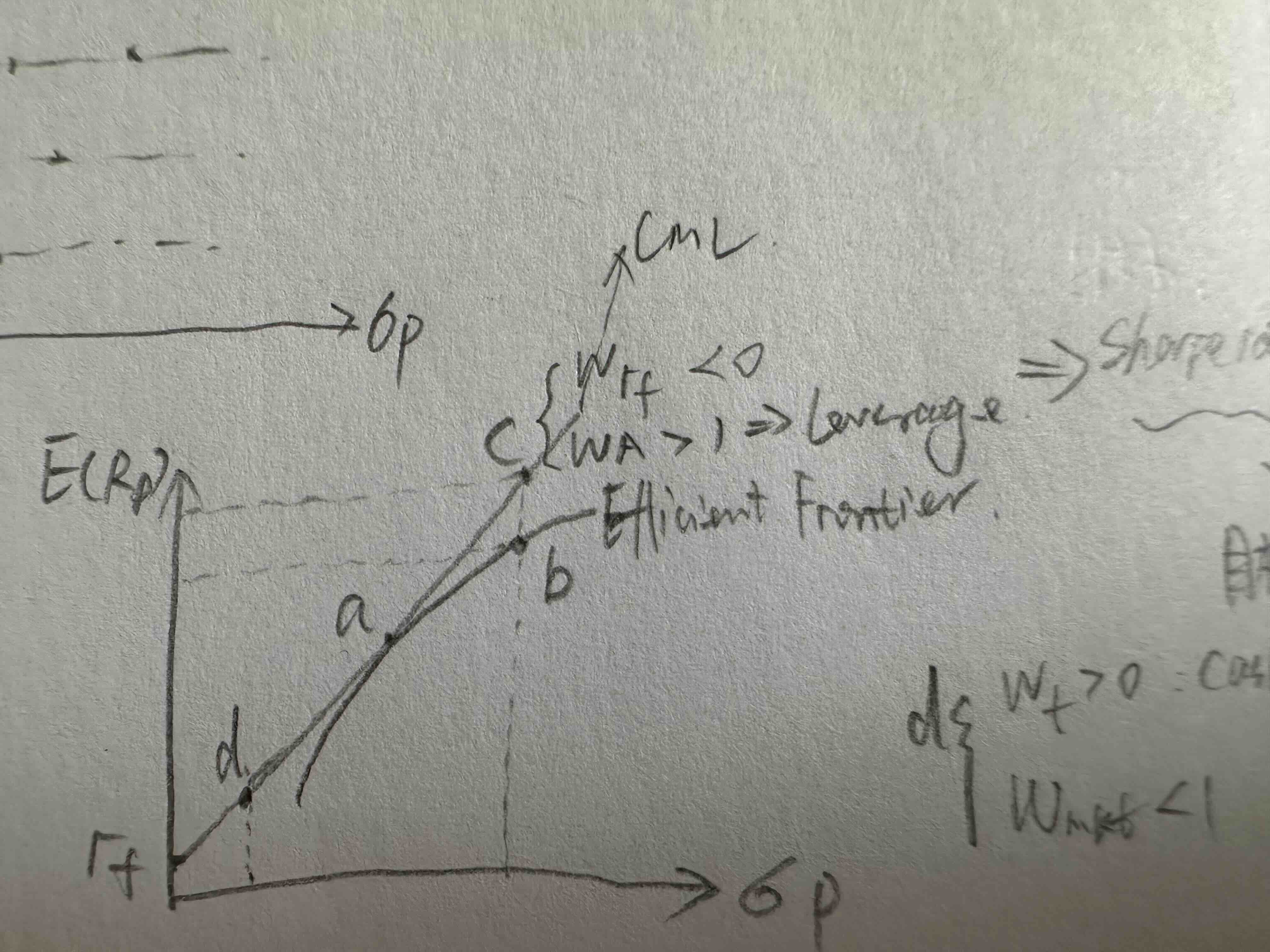

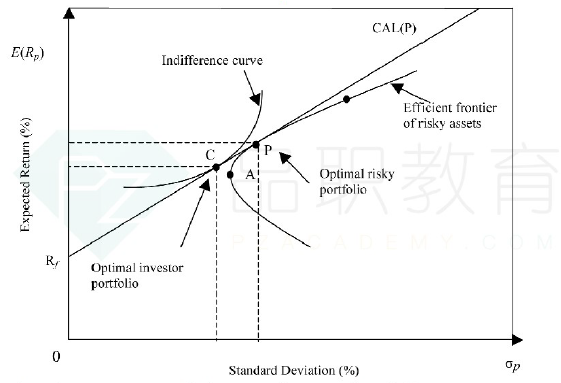

小写的C点处 为什么就是加杠杆了呢?

lynn_品职助教 · 2023年07月28日

嗨,努力学习的PZer你好:

小写的C点处 为什么就是加杠杆了呢?

因为rf和P点之间是,两者加总等于100%,小写的C点处此时RF的占比是小于100%,说明以rf的利率贷款,投资P点组合超过100%。

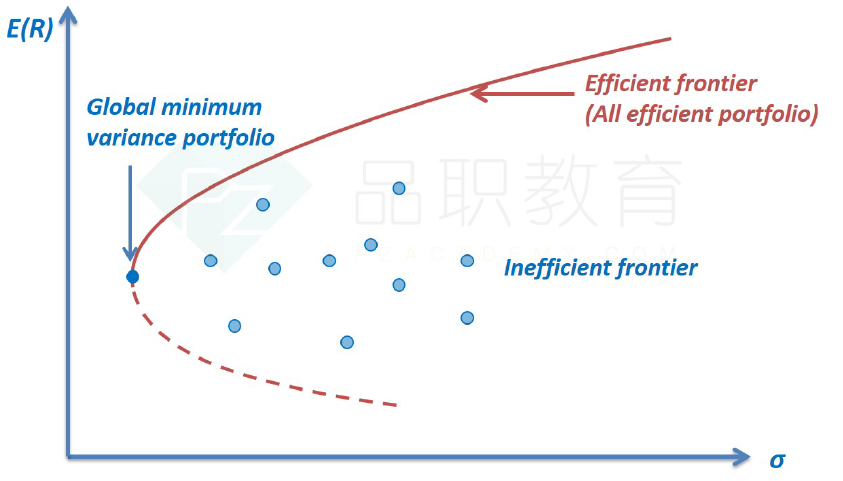

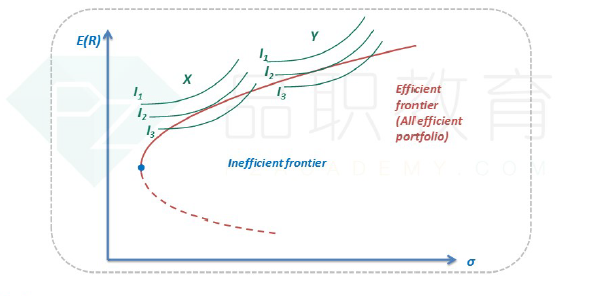

1)在包含了所有风险资产后,我们会得到一条线,这条线在给定收益率情况下风险最小,在给定方差的情况下收益率最大,就是我们常说的有效前沿,如下图。

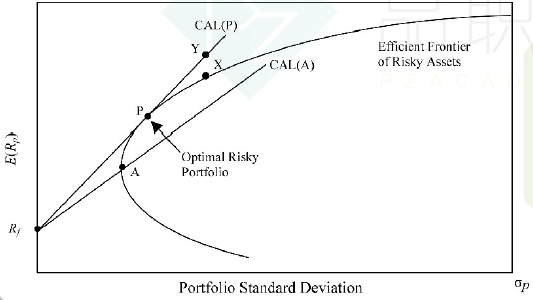

2)但是这条线中,缺少了一个东西,就是无风险资产,引入无风险资产后,我们可以拿无风险资产和有效前沿上的点做组合,得到无数多条CAL,其中有一条CAL,斜率最大,也就是CML,客观世界的可行集变大,如下图,原来客观世界的可行集就是EF,现在变成了CAL(P),这条线就是CML。

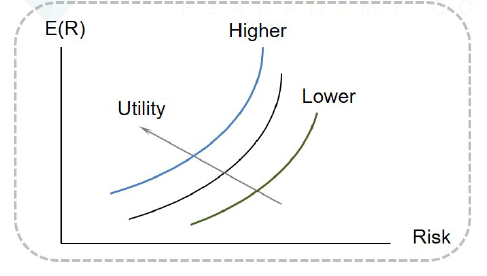

2.什么是主观意愿?

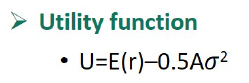

主观意愿就是我们的效用函数,收益越大风险越小,我们感觉越爽,效用也就越大,效用函数中有两个参数,所以变换一组收益、风险的取值就会得到一个效用值,我们把相同效用的点连成线,就是无差异曲线,注意,无差异曲线有无数多条,可不是一条哦~如下图:

(1)如果没有rf资产,找无差异曲线与EF切点

因为无差异曲线是一组一组的,不是只有一根,就跟消费者行为理论中一样,预算线只有一根,无差异曲线有无数多条,其中有一条就会相切,这里也是一样,EF只有一根,IC有无数多条,有一根一定会切上,下图可以更直观地展现出来~

(2)如果有rf资产,则是连线的切点即SR最大的点

引入无风险资产后由于客观世界的可行集变大了,所以我们的选择变多了,就能达到一个更高的效用了,这时候我们会选择的就是下图中的C点,这是无差异曲线和CML的切点,是那根客观世界和我们主观意愿结合效用最大的点。

但是同学发现没有,C点是在rf和P点之间的,这是因为如果不允许加杠杆,那么有效区间只能在rf和P点之间的。P点以上的点就要加杠杆了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!