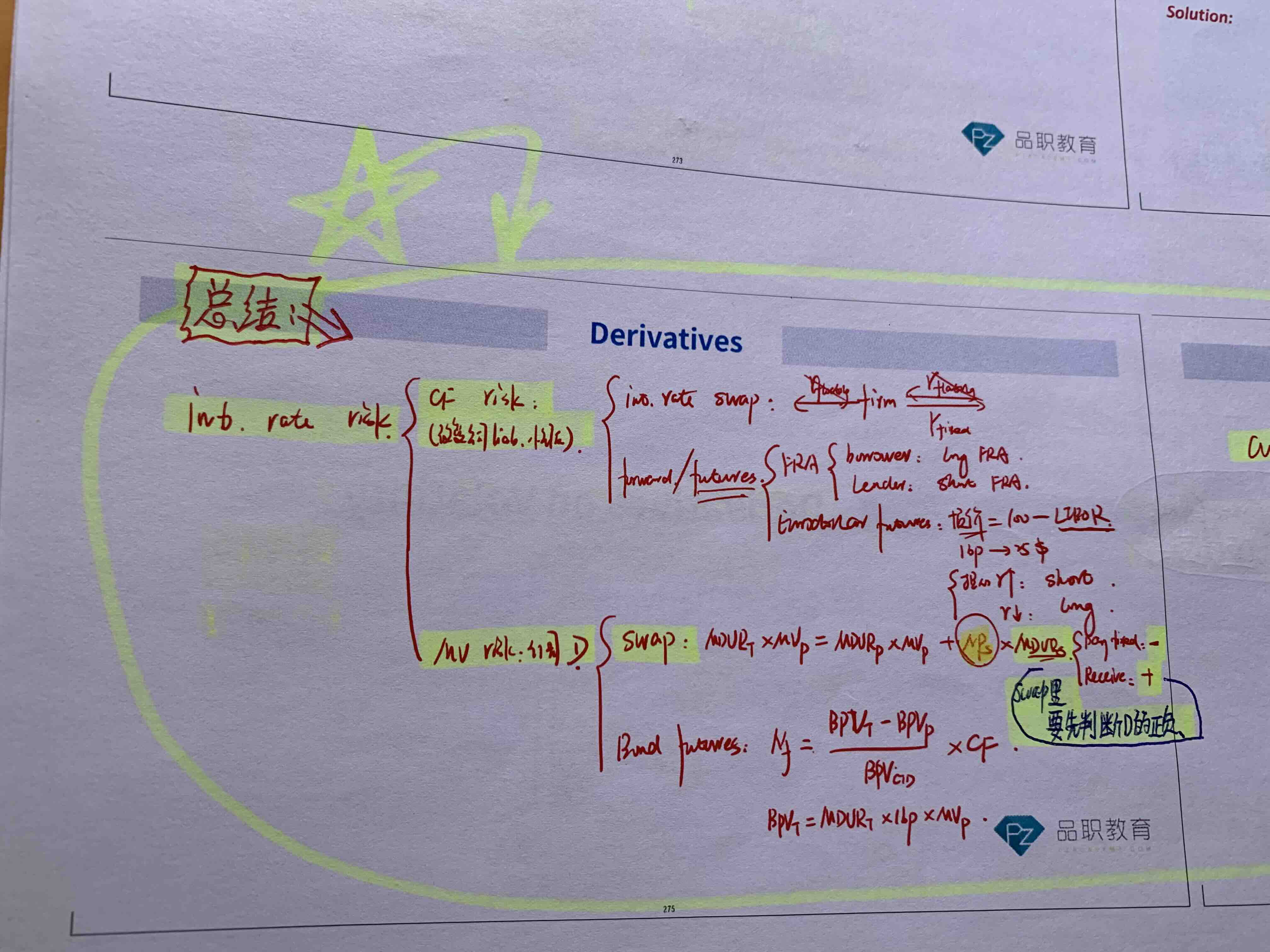

如上图所示,说到CF risk时可以用swap来hedge,可改变liability 的性质;但说到MV risk时也可以用swap来hedge,使得匹配duration的方式。

我的问题是:这两种swap有啥不同吗?

pzqa31 · 2023年07月27日

嗨,努力学习的PZer你好:

这个主要还是要理解cash flow risk和mv risk的区别:

cash flow risk 是由浮动利率带来的,是不能确定每一期现金流的风险;

market value risk 是由固定利率带来的,主要考虑的是由于固定利率债券有较大duration,使得负债的价格受利率变化影响较为敏感的风险,因为浮动端的duration非常小,所以相比之下,固定端是主要的market value risk的来源,因此如果要管理MV risk,重要的是管理固定端了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!