开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Kathy苏苏 · 2023年07月26日

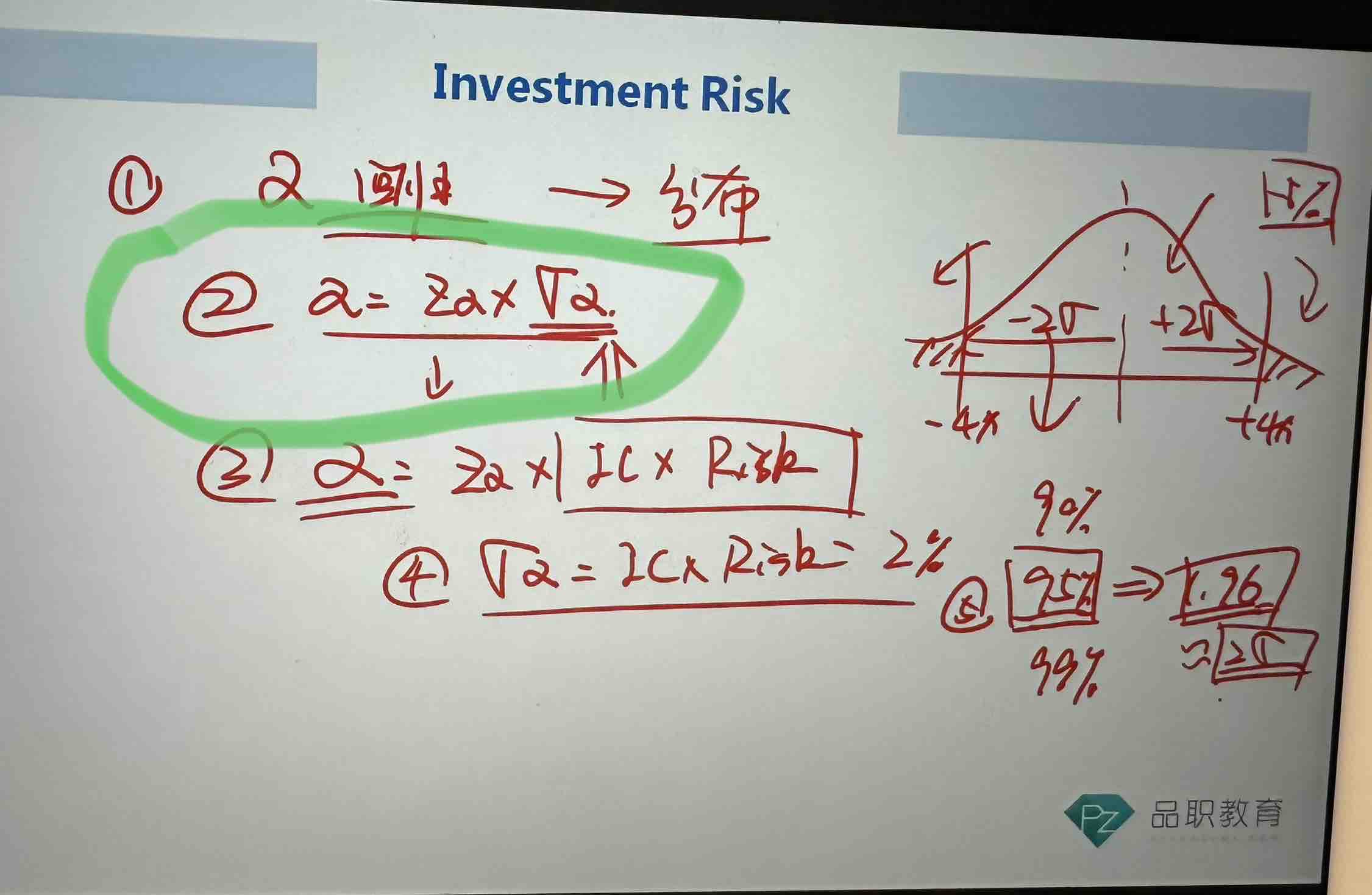

老师,绿色部分的公式是怎么来的?是均值(本题中为0)+偏离几倍标准差得到的阿尔法吗?

品职答疑小助手雍 · 2023年07月27日

同学你好,其实它就是一个假设检验的变形,Zα= (α-0)/ σα

本题正式运算中其实用不到,只要知道 σα 等于IC*residual risk就可以了。