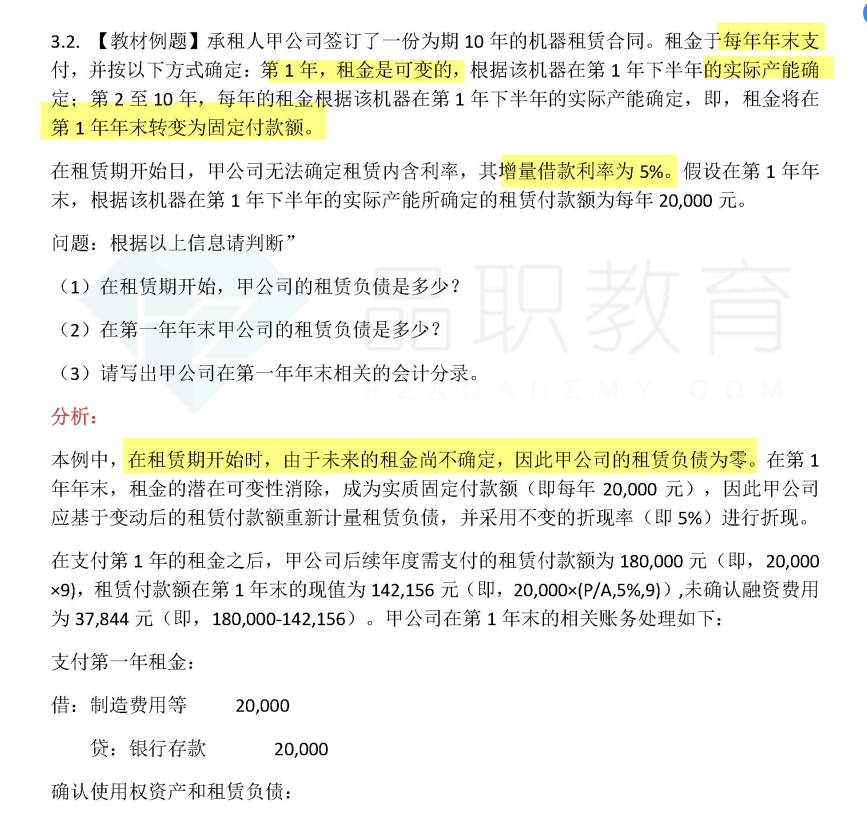

为什么第一年租金要进制造费用,不能写进使用权资产,在例题2.1里面,第一年的租金进了使用权资产

JY_品职助教 · 2023年07月26日

嗨,从没放弃的小努力你好:

例题3.2. 在租赁期开始时,由于第一年未来租金不确定,属于可变租赁付款额,我们的会计处理是:在实际发生时计入当期损益(这道题的制造费用),

不纳入租赁负债,租赁负债是0,我们的使用权资产是基于租赁负债确定的,所以我们就不用去确认使用权资产了。按照收益对象计入计入当期损益。所以第一年末实际支付租金时:

借:制造费用 20000

贷:银行存款 20000

同时第一年末(第二年初),成为实质固定付款额(即每年20,000元),需要按租赁准则计量,重新计量租赁负债。确认使用权资产和租赁负债:

借:使用权资产 142,156

租赁负债——未确认融资费用 37,844

贷:租赁负债——租赁付款额 180,000

第二道例题在租赁期开始日,我们的租金是固定金额的,正常计算租赁负债和使用权资产就可以。

----------------------------------------------加油吧,让我们一起遇见更好的自己!