何老师解释说 credit spread = YTM - Rf = hazard rate *(1 - RR)

课件里面 有的公式 YTM - Rf = PD * (1 - RR)

我想了解一下,何老师解释的公式中,为什么用hazard rate, 原公式不是应该是PD吗?

品职答疑小助手雍 · 2023年07月25日

同学你好,其实hazard rate本身也是一个marginal pd的概念了,当然本题时间跨度会长一些,所以计算上来说是近似计算了的。

这题因为条件里有一条是follows a constant hazard rate process,所以要从hazard rate这个计算方法上去考虑,根据已有的条件也只能这样近似计算了。

严武1868 · 2023年07月26日

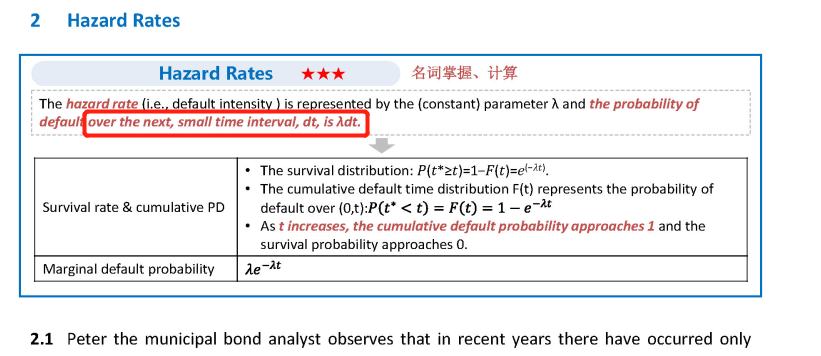

这个课件里面写的 hazard rate 是指 default intensity 而不是 probability default 另外,按照书上公式 YTM - Rf = PD * (1 - RR) 可以得出 第一年的PD= 12%, 借助PD = 1 - exp(-lmda *t) 可以解出 lmda = 12.78%, lmda constant, 从而得出第二年,第三年的PD? credit spread = YTM - Rf = hazard rate *(1 - RR) 这个公式,除了这个题目以外,我没有在其他地方见过?