老师在基础课里面只是说(1-t)是扣除税率的影响,我不太明白,为啥要涉及税率?为啥这么计算是扣除税率的影响呢?麻烦老师详细介绍一下。感谢

另外,老师,上面这个问题的学科分类标签,是不是应该是FSA而不是FRA

王园圆_品职助教 · 2023年07月24日

同学你好,支付现金就是字面意义上的支付现金

我们现在讨论的是现金流量表里面的CFO,CFF的现金流归类问题,既然是现金流量表,必然涉及到真正的现金流出

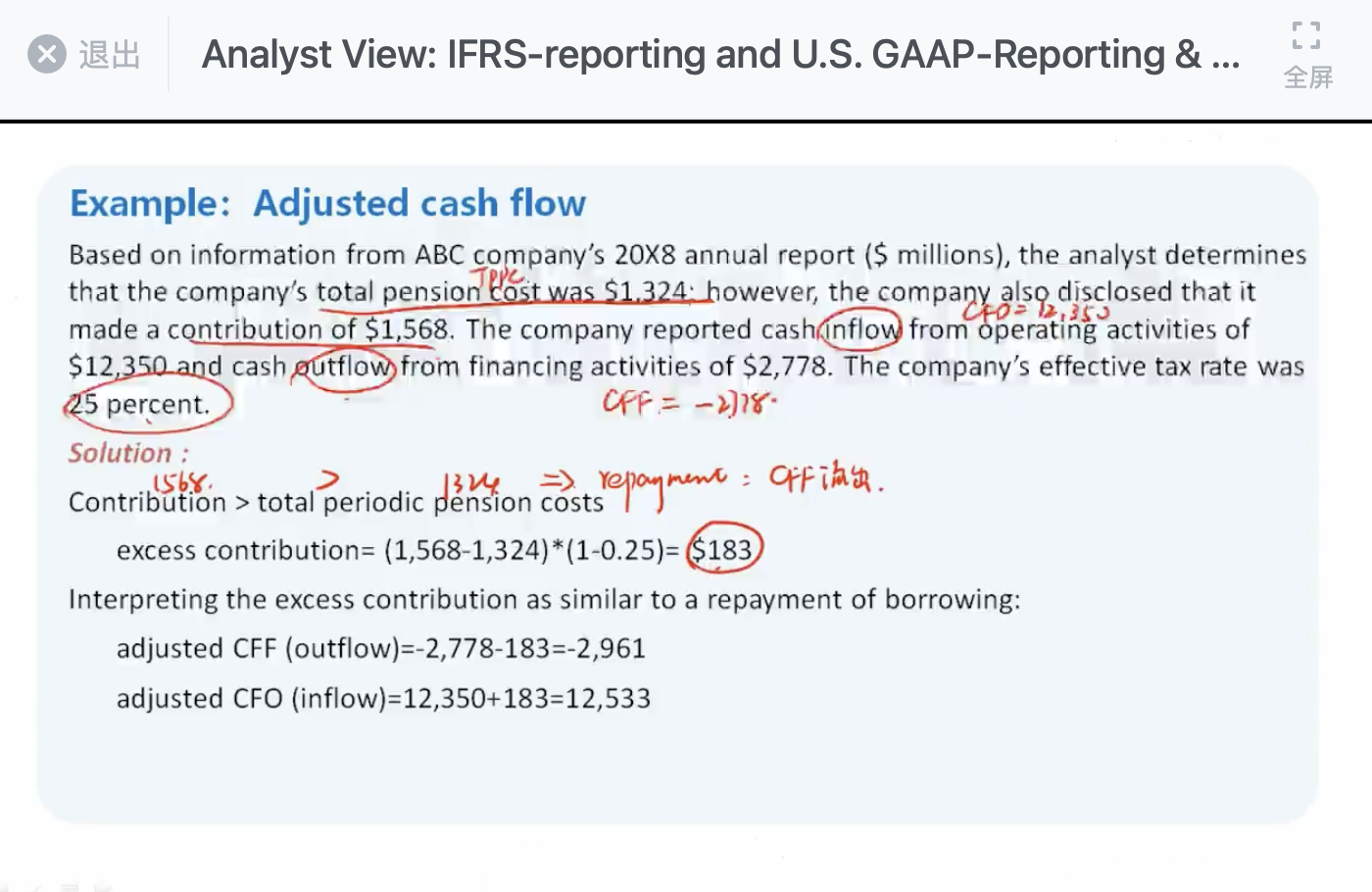

首先,如果公司本来的TPPC是1000,意味着公司本期由于养老计划实际支出,给到养老金管理基金的现金支出应该是1000就刚好够了,但是由于费用可以抵税,从而使公司付给税务局的税金现金减少,所以实际公司最后由于这笔费用支出的真正的现金就应该是1000*(1-t)这么多

所以首先明确一点,这个TPPC*(1-t)这么多的现金,就是最应该计入公司的CFO现金流出的一个金额量——这是公司为经营必须花费的现金流出

但是现实中,公司不是真的交TPPC这么多的contribution的,而是交了一个别的金额的钱,这个钱的名字叫做contribution——即公司实际交的钱contribution跟应该交的钱TPPC是不一样的。如果公司的contribution更多,则超额的部分(contribution-TPPC)的部分也不是公司就全额的多交了这么多的现金,超额部分依然要考虑由于多交费用因而税费可以少交的影响,所以最后超额的实际现金支出只是(contribution-TPPC)*(1-t)这么多——因为是支出更多现金,并且可以看成是公司归还员工之前给公司的借款,所以这部分被分析师认为应该是CFF流出而不应该计入CFO流出

但是实际公司在最开始记账的时候,CFO流出是记录的所有的contribution*(1-t)这么多的现金流出(你把粉色和绿色部分加在一起,就是contribution*(1-t)这么多现金)。

现在这种excess contribution的再分配,分析师认为一部分现金流出应该算作是CFF的,那必然需要CFO做相应的现金流入的调整,整个现金流量表才能平衡,否则现金流量表就不平衡了,所以就有了CFO又调整了一笔流入的(contribution-TPPC)*(1-t)

如果是under contribution则正好反过来,但是其本质逻辑是一样的

所以你看起来是contribution和TPPC的差额考虑税率后的影响,其实是因为原本的全部的contribution*(1-t)的现金归类被认为是不合理的,所以现在只是对其中不合理的部分进行重新归类而已,而剩下的TPPC*(1-t)的部分不需要调整,就继续留在CFO里面就可以了

明明要加油 · 2023年07月25日

谢谢老师,我明白了,讲的太好了

王园圆_品职助教 · 2023年07月24日

同学你好,因为periodic pension cost其本质属于税前费用,只是要费用,就可以使税前应税利润的金额下降,从而使企业少交税

所以真正这个费用并不会使企业支付100%的现金出去,而是会少交费用总金额*tax rate这么多的税费,那实际企业因为该费用支付的现金就只有费用总金额*(1-tax rate)这么多的现金了

关于学科简称,助教已经跟教研组反馈了,教研组回复说是因为早期二级这门课叫:financial reporting analysis,所以简写就是FRA,是后来才又改成financial statement analysis的,但是简写就一直沿用以前的了。

明明要加油 · 2023年07月24日

【因为periodic pension cost其本质属于税前费用,只是要费用,就可以使税前应税利润的金额下降,从而使企业少交税】这句我明白。【所以真正这个费用并不会使企业支付100%的现金出去】请问支付现金是什么意思?支付给谁,支付的现金是什么明目?【而是会少交费用总金额*tax rate这么多的税费】这句我明白。【那实际企业因为该费用支付的现金就只有费用总金额*(1-tax rate)这么多的现金了】同样,支付的现金是啥?支付给谁,以什么明目支付呢? 老师可以举个例子吗?

明明要加油 · 2023年07月24日

我自己想的是:营业收入1000元,营业成本200元,EBIT 800元,以30%的税率,税是240元。如果加上一项费用,营业收入1000元,营业成本200元,新增费用100元,EBIT 700元,30%税率计算税费210元。起到了减税的作用,减税金额是100(费用金额)*税率。 把这个逻辑平移到这项知识点,我就不明白了。 为啥要用二者相减之后的值乘以(1-t)呢?