问题如下图:

选项:

A.

B.

C.

解释:

为什么按照老师讲课的算了一下,得到的5.78%,greater than 5%.

有老师可以方便给一个计算过程吗

发亮_品职助教 · 2018年05月28日

这道题其实不用计算,直接可以推断出来。

先给出计算过程:

PMT=6,N=10,YTM=5.5%,FV=100 → CPT PV = - 103.77,所以期初投资为103.77

从第一笔Coupon开始,每一期的reinvestment rate降低到5%

第一期coupon有9年复利:

第二期Coupon有8笔复利:

以此类推,最后一笔收到Coupon为6,没有reinvestment。

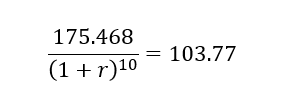

这样Coupon和Coupon的reinvestment共计:75.468

期末加上面值共计175.468,期初投资103.77,可以算出realized rate of return:

r求出来是5.39%

但是这道题不用计算。首先因为投资者是持有至到期,hold to maturity,所以没有market price risk。

持有期间的利率变动只会通过Coupon的再投资的收益影响realized return。

如果持有至到期要达到5.5%的YTM,那么持有期间coupon的reinvest rate是要保持5.5%。

如果高于5.5%,说明coupon的再投资收益会更大,从而到期时,实现的收益率变高。

如果低于5.5%,如本题的例子,说明coupon的再投资收益会变小,从而到期时,实现的收益率变小。

如下图:

NO.PZ2016031002000042 问题如下 investor buys a bonwith the following factors:The investor is going to holthe bonto maturity. Assuming coupon payments coulreinvestethe YTM, whwoulthe investor's finreturn if the YTM for the boncreases to 5% before the first coupon payment is ma? A.Less th5.5%. B.Greater th5.5%. C.Equto 5.5%. A is correct.e to the crease in the reinvestment income over the life of the boncausethe crease in the YTM to 5.0% , the investor will earn less th5.5%.考点Sourof return解析因为投资者是持有至到期,所以没有market pririsk。持有期间的利率变动只会通过Coupon的再投资收益影响realizereturn。如果持有至到期要达到5.5%的YTM,那么持有期间coupon的reinvest rate是要保持5.5%;如果高于5.5%,说明coupon的再投资收益会更大,从而到期时,实现的收益率变高;如果低于5.5%,如本题的例子,说明coupon的再投资收益会变小,从而到期时,实现的收益率变小。故A正确。 bon的收益来自三个方面,一、coupon 二、coupon 在投资 三、本金返还,如题,YTM下滑是在第一次coupon支付以前,但是是bon买之后,且,题中说了,再投资也是用的原YTM,那就是上面的第一 第二 已经锁定,本金本来就是锁定的,为啥最终的收益率会变化呢

\"whwoulthe investor's finreturn be\" 为何求的是PV而不是FV?