1、由债券价格的公式为(一阶时)△P= - D*P*△y,能不能把扩散效应理解为△y对价格的影响,把摊销效应理解为D对价格的影响?

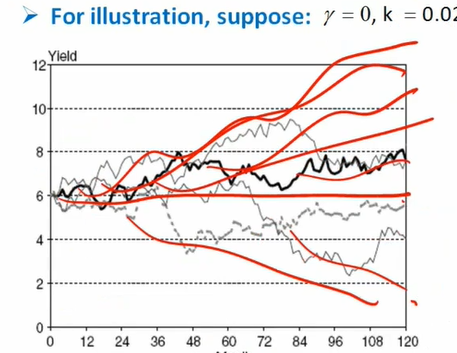

2、又债券价格呈现期初为票面金额,后开始剧烈波动,后波动放缓,最终随到期日临近趋于面值。

根据类似问题老师的解释,“一开始不久时,随着时间t的增加,利率r的不确定性增大,这会影响固定利率债券的价值:r不确定性越大,即r的波动范围变大,即债券价格的变动范围变大。所以债券价格的范围是变大的。”请问红字部分的结论是怎么推出的呢?

pzqa27 · 2023年07月24日

嗨,爱思考的PZer你好:

1、由债券价格的公式为(一阶时)△P= - D*P*△y,能不能把扩散效应理解为△y对价格的影响,把摊销效应理解为D对价格的影响?

DE和AE都是由于Duration和利率变化不确定性决定的,只是对于DE来说,Duration比较大,利率波动也大因此ΔP大,后面AE变小是因为duration变小了

2、又债券价格呈现期初为票面金额,后开始剧烈波动,后波动放缓,最终随到期日临近趋于面值。

根据类似问题老师的解释,“一开始不久时,随着时间t的增加,利率r的不确定性增大,这会影响固定利率债券的价值:r不确定性越大,即r的波动范围变大,即债券价格的变动范围变大。所以债券价格的范围是变大的。”请问红字部分的结论是怎么推出的呢?

看图或者说模拟出来的,根据蒙特卡洛模拟的图像,很明显的看出,随着t的增加,利率的不确定性在增加,下图那个右边比左边胖

----------------------------------------------

努力的时光都是限量版,加油!