开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

beiweiy · 2023年07月21日

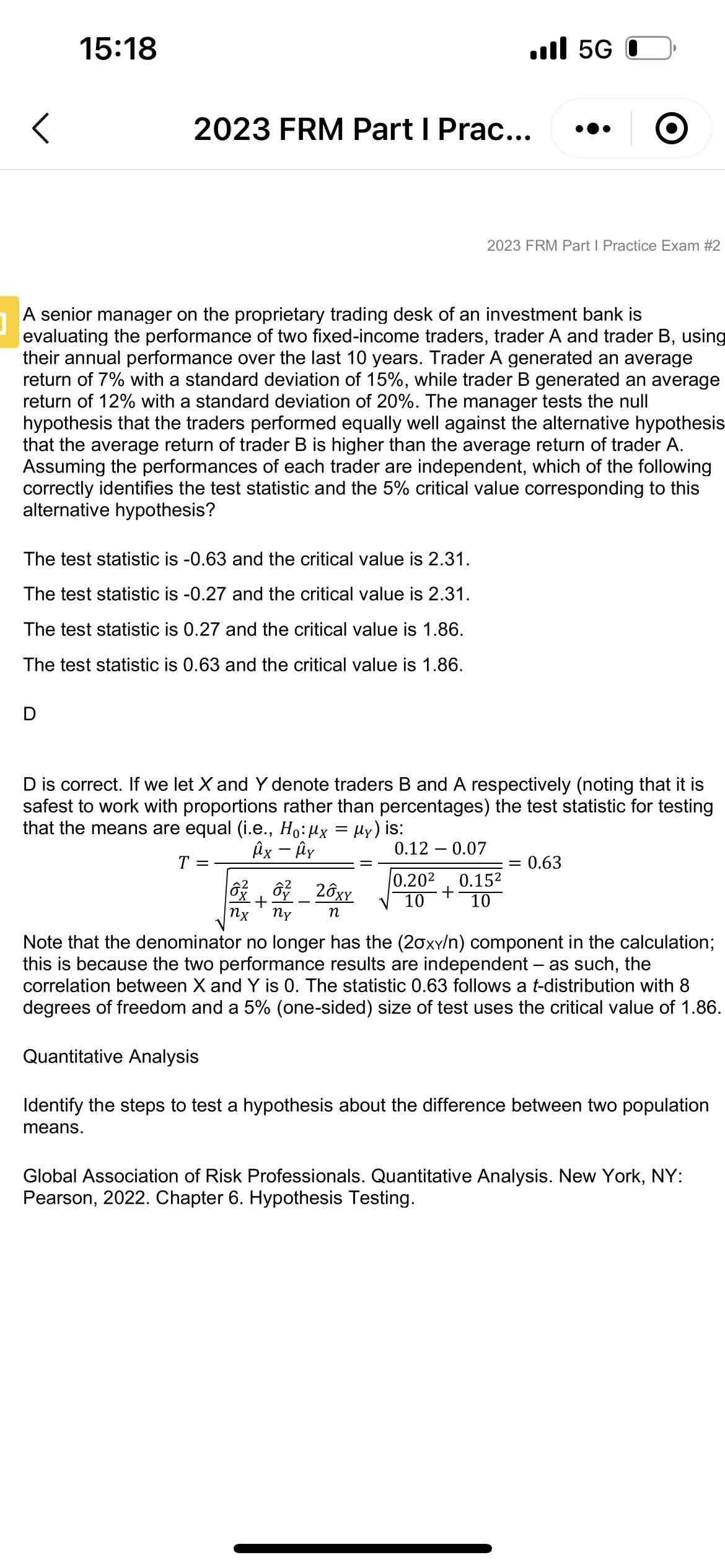

为什么要0.12-0.07,不是倒过来?为什么除以n,不是n-1?t检验不是预测数了-整体均值/标准差么?还有最后一个问题是不是因为备择假设是大于号,所以是单尾,1.86比较接近1.65,所以选1.86?

品职答疑小助手雍 · 2023年07月21日

为什么除以n,不是n-1;t检验不是预测数了-整体均值/标准差么:公式里已经体现了;

还有最后一个问题是不是因为备择假设是大于号,所以是单尾,1.86比较接近1.65,所以选1.86:本题的结果已经不是服从正态的了,是服从的自由度8的t分布,对应的critical value查表得到1.86(考试会给表格的部分让去查)。

至于0.12-0.07还是反过来,无所谓的,最后还是取绝对值去和分布表里的正数去比较。

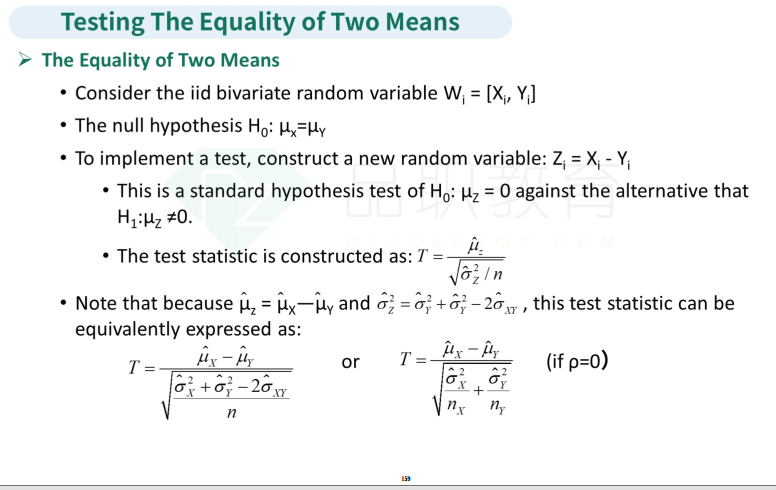

同学你好,考察的是讲义159页的公式,延伸了一点点,从看相等变成比大小了。