解题思路是什么样的?

Lucky_品职助教 · 2023年07月22日

嗨,努力学习的PZer你好:

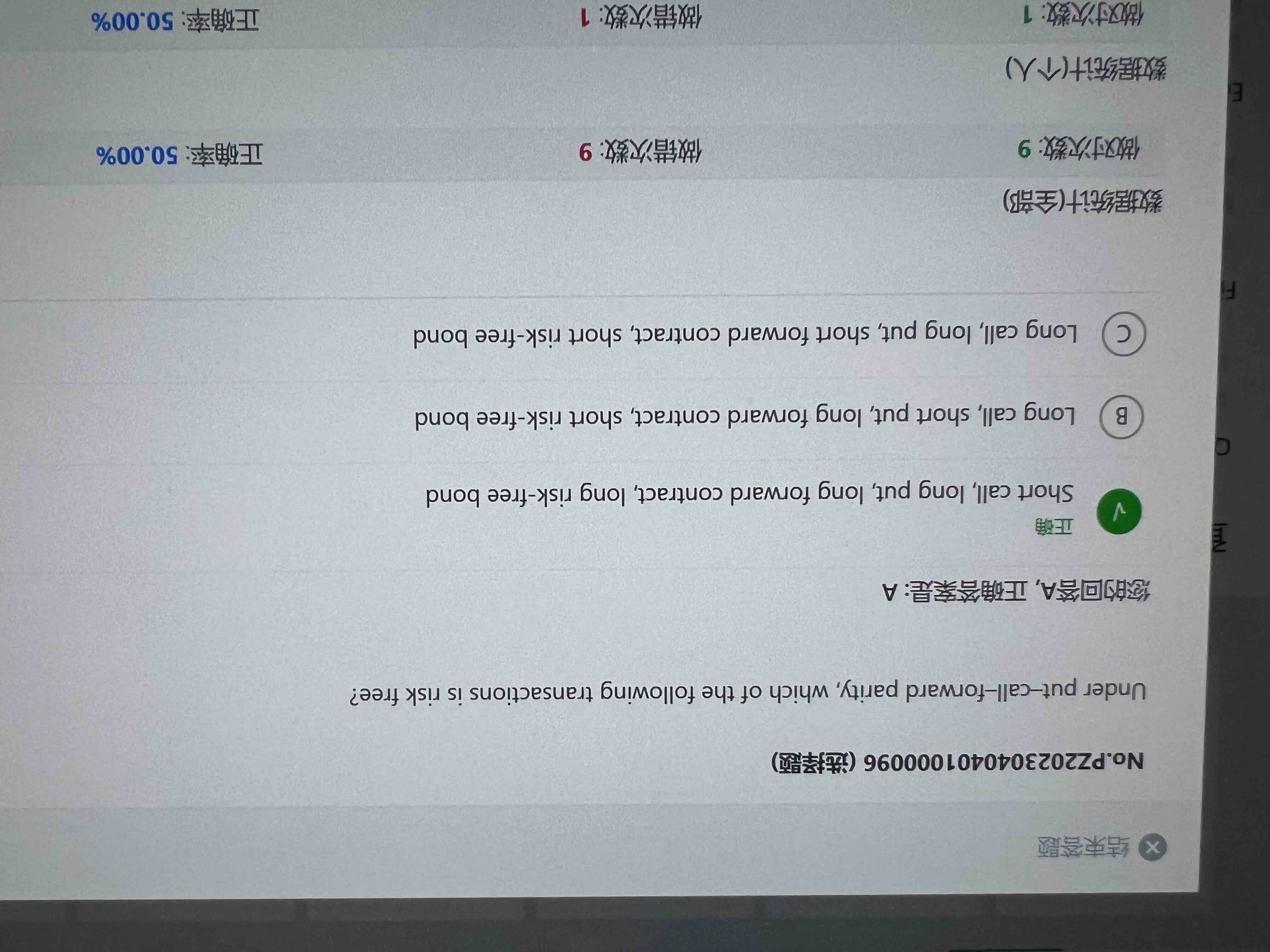

这题考察的是put-call parity的变型。

我们知道S是一个不确定的现货价格,假设持有S同时short forward contract,就可以得到一个无风险收益,理解为为一个risk-free bond,写成公式就是S + short forward contract = long risk-free bond;等价于:S = -short forward contract + long risk-free bond = long forward contract + long risk-free bond;

再把这个等式带入到P + S = C + K,得到P + long forward contract + long risk-free bond = C + K,K是无风险债券,

K = P + long forward contract + long risk-free bond - C,这样就构造了一个无风险组合,也就是A选项。

----------------------------------------------加油吧,让我们一起遇见更好的自己!