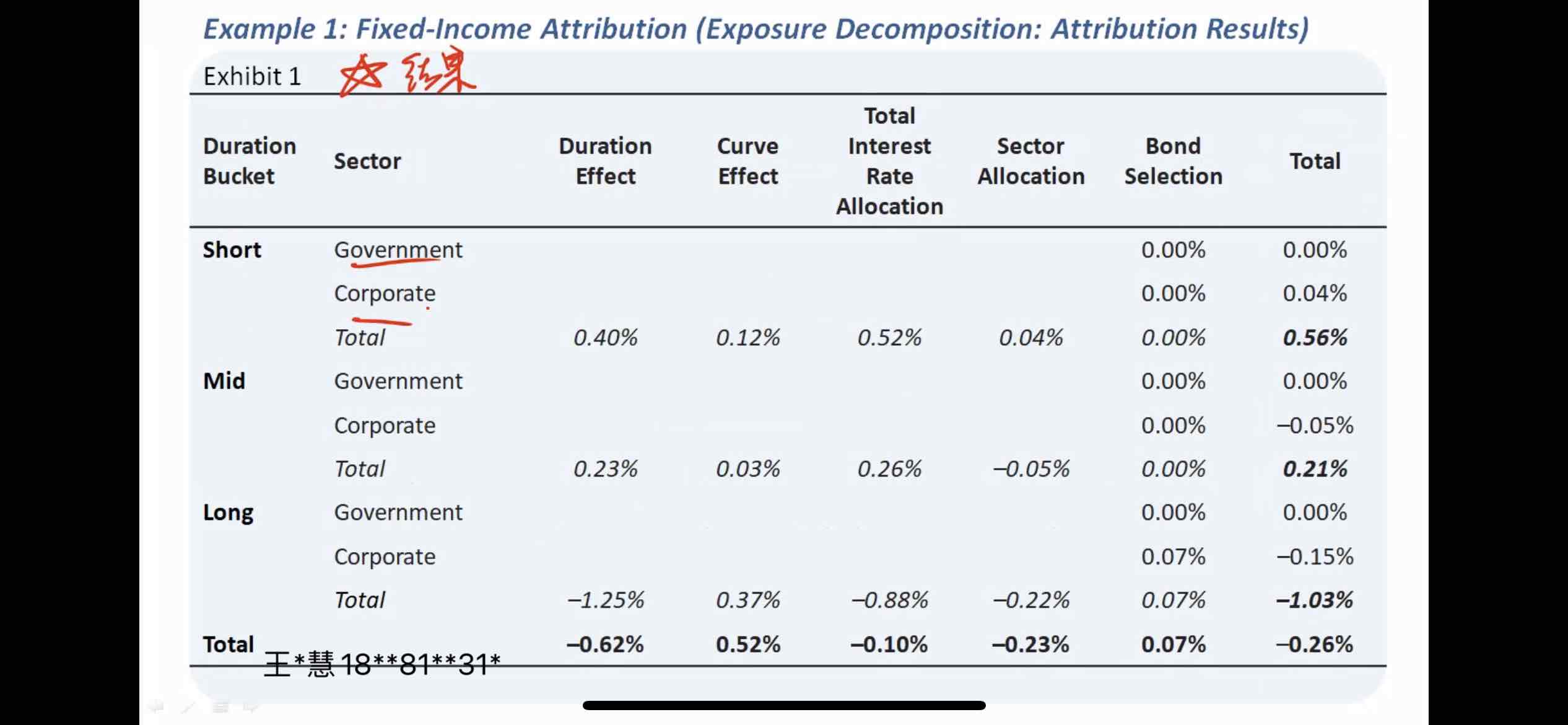

如图,为什么通过curve effect列长期债券是正数且比中短期大判断出利率是上升且变flat呢?如果是正的回报,不应该是利率下降,p上升,所以正向比较大数额的回报吗?虽然这样得出的结论也是变flat,但是对利率的涨跌和老师的说法是不一致的

笛子_品职助教 · 2023年07月23日

嗨,努力学习的PZer你好:

如图,为什么通过curve effect列长期债券是正数且比中短期大判断出利率是上升且变flat呢?如果是正的回报,不应该是利率下降,p上升,所以正向比较大数额的回报吗?虽然这样得出的结论也是变flat,但是对利率的涨跌和老师的说法是不一致的

注意这里是收益来源分解。在曲线这里是正收益。

利率上升且曲线变平坦的时候,相对于利率平行上升,有收益。

对比的是,上升且平坦,对比,上升且平行。

并不是上升且平坦,对比利率不上升。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!