只算出了均值 方差怎么算

pzqa35 · 2023年07月21日

嗨,爱思考的PZer你好:

同学你好:

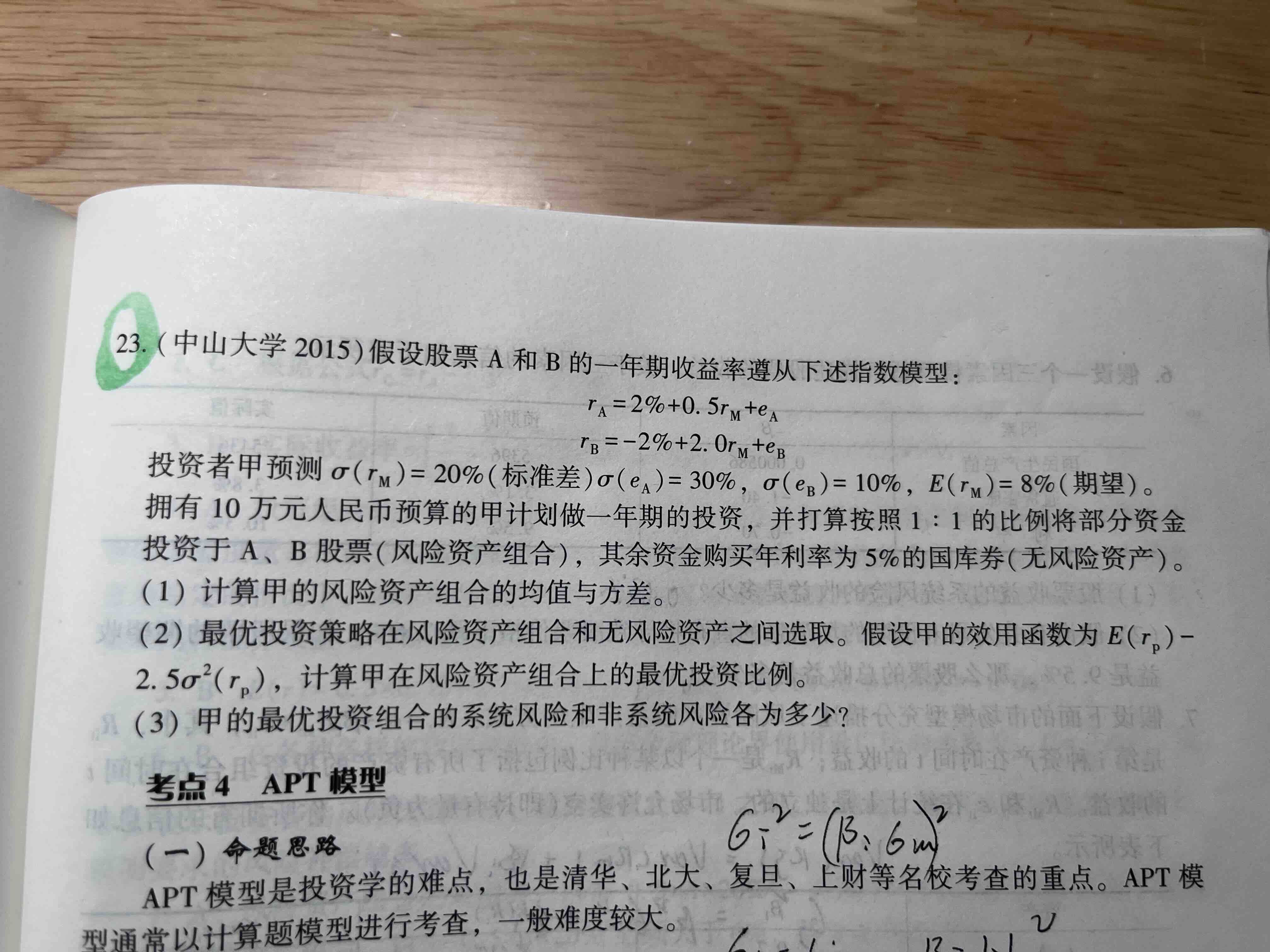

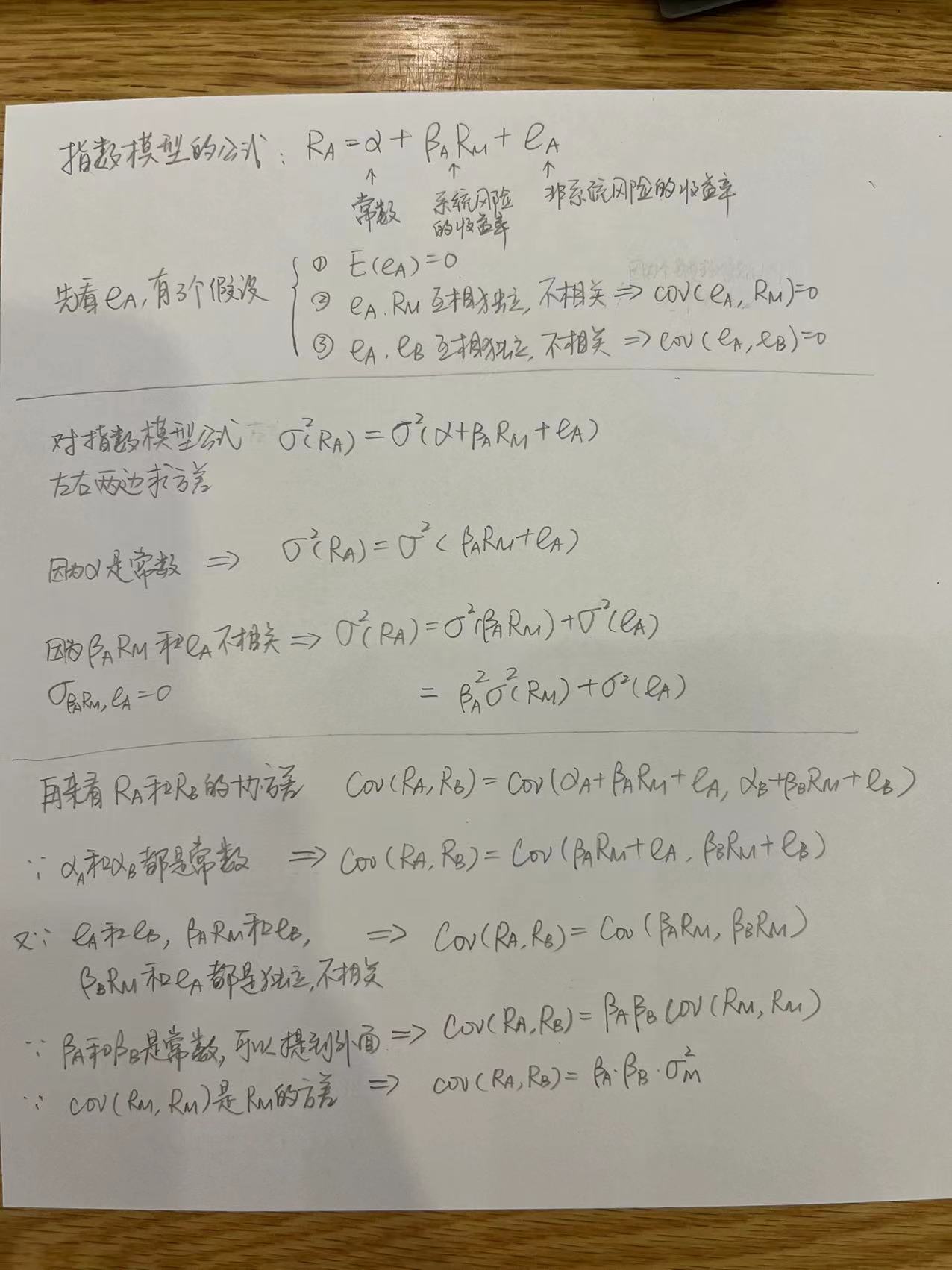

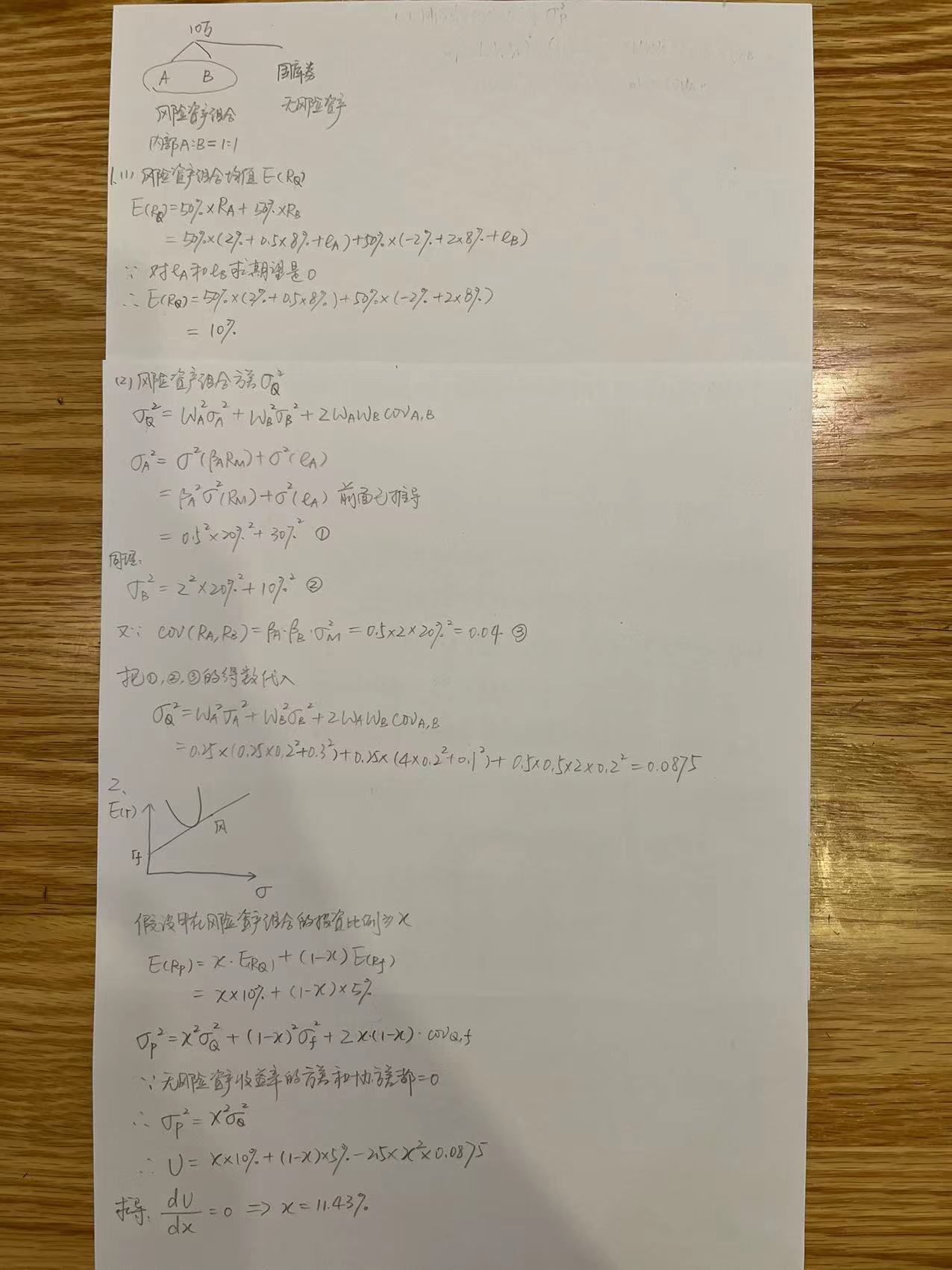

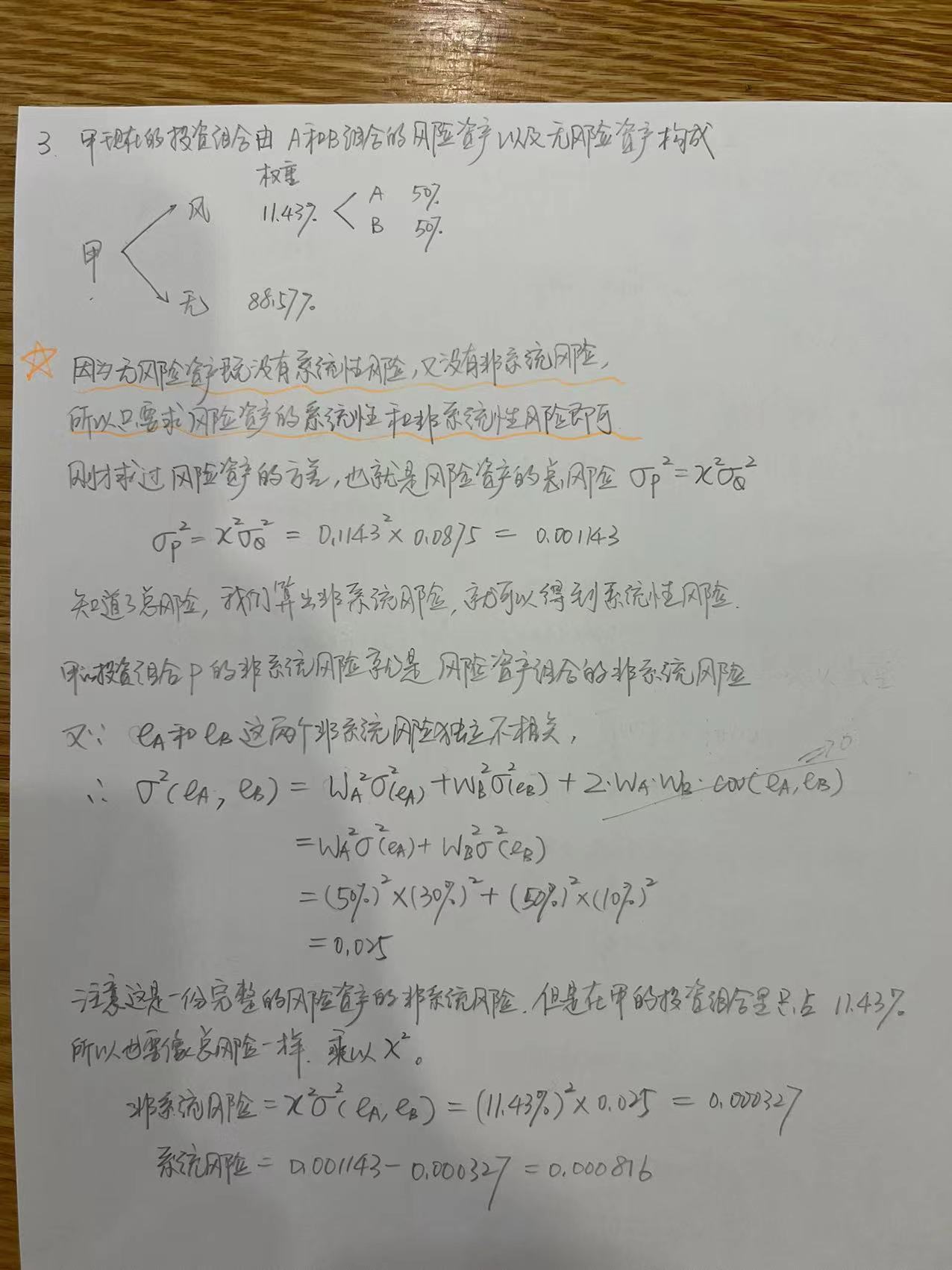

这是一道关于指数模型的题目,先回忆一下指数模型的公式是R=α+βRm+e。α是常数,βRm是系统性风险,e是非系统性风险。我们先看这个非系统性风险的收益率e,它有三个特别有意思的假设,第一个假设就是对它求期望,它的数值就变成了0,第二,这个数值因为它是非系统性风险的收益率,它和市场组合的收益率是独立、不相关的,那么它就必然满足两个收益率之间的协方差等于0,第三个假设是,不同证券的非系统性风险的收益率也是独立、不相关的,也就是说它也满足不同证券的非系统性风险收益率之间的协方差为0。具体的推导如下图所示。

加油哦

----------------------------------------------

努力的时光都是限量版,加油!