JY_品职助教 · 2023年07月19日

嗨,努力学习的PZer你好:

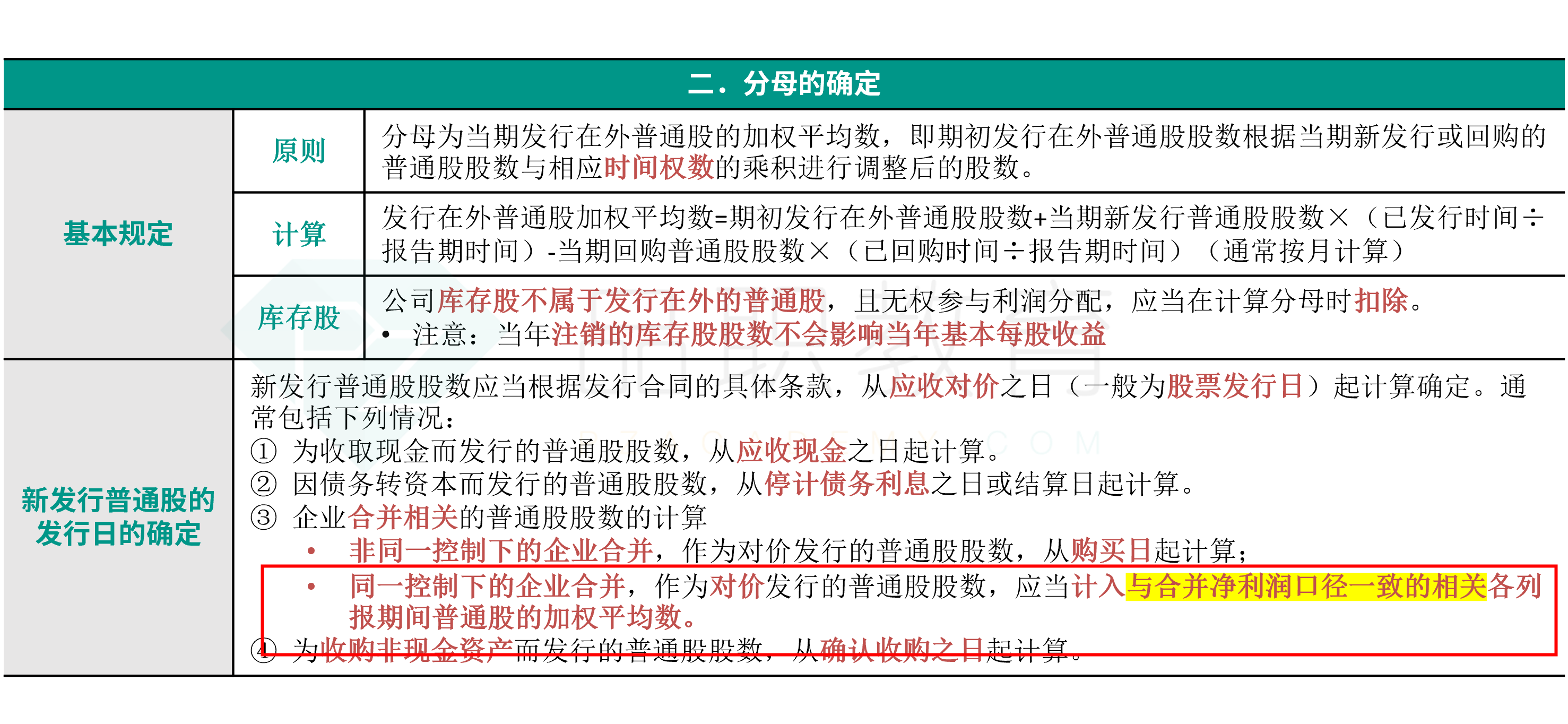

不属于答案解析中的情况,可以当做特殊情况记忆。

同一控制下的企业合并,作为对价发行的普通股股数,应当计入与合并净利润口径一致的相关各列报期间普通股的加权平均数。所以需要重述比较期间。

因为同一控制下的企业合并,增加的子公司或业务,视同合并后形成的企业集团报告主体自最终控制方开始实施控制时一直是一体化存续下来的。比如2023.1.1甲公司发行新股合并乙公司, 实际站在集团角度,甲乙公司在22年就属于同一集团,那么合并准则要求编制22年甲乙合并的报表,所以增发的股数假定在2022.1.1就新增发,所以会调整比较期间财务报表,也就是2022年报表的每股收益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!