嗨,从没放弃的小努力你好:

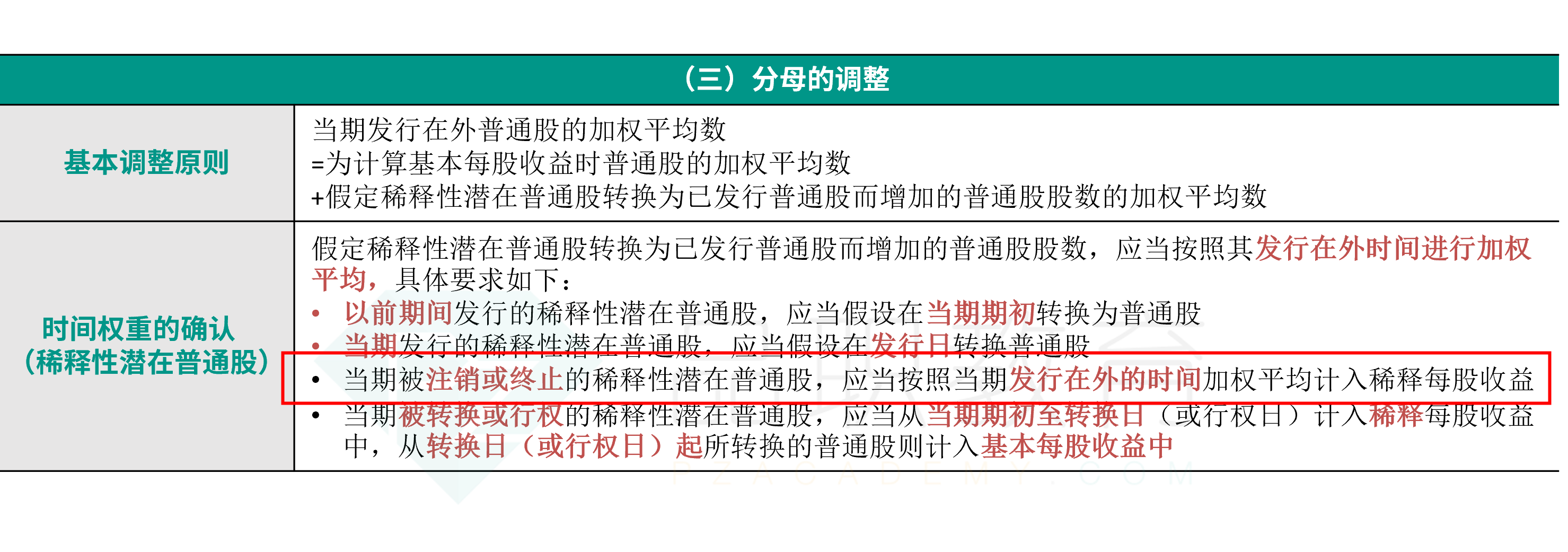

C: 当期被注销或终止的稀释性潜在普通股,应当按照当期发行在外的时间加权平均计入稀释每股收益

稀释性普通股在注销之前的这段时间,仍是要考虑的。

比如100万份认股权证,在当年的7月1日注销。那么1-6月份还是存在的,存在的时间是6个月,所以时间权重应该是*6/12,也就是C选项说的需要考虑当期发行在外的时间6个月。同学结合教材和讲义再理解一下。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!