选项C 中提到, the portfolo VaR using cash flow mapping is less than the portfolio VaR using duration mapping 是否正确?如果不正确的话,请教一下错误的原因是什么。

李坏_品职助教 · 2023年07月19日

嗨,爱思考的PZer你好:

C选项主要错在only这个词,因为cash flow mapping不仅考虑了coupon的偿还期,而且还考虑了本金。

C选项后半句在原版书中是没有这个结论的,但是原版书有这么一段描述:

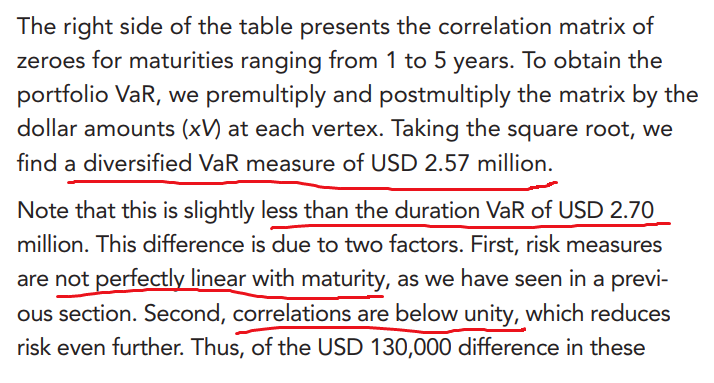

总结一下,当cash flow与maturity不是线性关系,并且cash flow之间的相关系数不是1的时候,cash flow mapping算出来的diversified VaR要小于duration mapping。

----------------------------------------------努力的时光都是限量版,加油!