问题如下图:

选项:

A.

B.

C.

解释:

4-year spot rate不应该是第四年的spot rate吗?为什么可以直接四次方?不是应该用之前第一年第二年第三年第四年的spot rate相乘吗?

感谢解答。

发亮_品职助教 · 2018年05月25日

4-year spot rate 9.45%是投资4年,每年的年化利率。

比如,贷款5年的利率是8%,这个8%是年化利率,即每年复利一次。所以要5次方。

同理,本题4-year spot rate,9.45%是投资4年的年化利率,所以要复利4次。

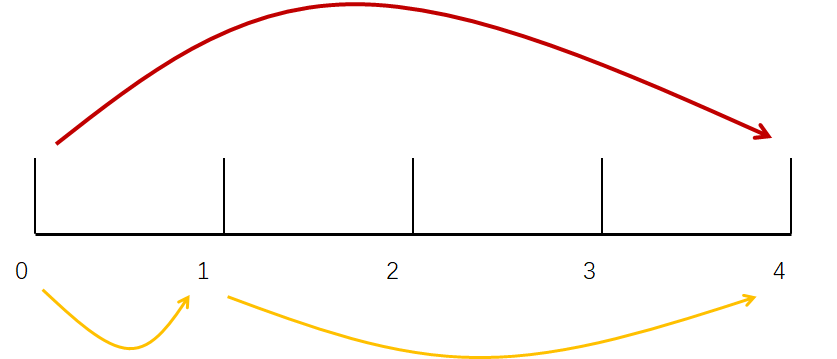

如下图,我们投资可以按红色的线,一笔投资4年,这样的话就是4年期的spot rate复利4次。

站在现在的角度,也可以一年一年滚动投资,即先从现在开始投资一年,这样用到的就是第一年的Spot rate,

然后再从第一年末开始,投资一年,这样对应的利率就是1y1y。这是forward rate

然后再从第二年年末开始,投资一年,这样对应的利率就是2y1y。这是forward rate

然后在从第三年年末开始,投资一年,这样对应的利率就是3y1y。这是forward rate。

这就是下图蓝色线所示

所以有等式:

按上面那个公式,就是你说的,是未来每一年的1年期的forward rate连乘。

而本题是让你求1y3y,即1年后的3年期利率;意思就是先投资一年,一年后,在一次性投资3年,这样用到的利率是1y3y。

如下图黄线所示:

对应的公式就是:

Liam · 2018年05月29日

非常感谢你的详细的解答,我的疑问可能是一个阅读问题:在我的理解里,4-year spot rate应当是第四年的spot rate,应该是和前三年的即期利率是不同的。如何分辨题眼中提到的spot rate是平均的还是特指当年的即期利率呢?万分感谢。