嗨,努力学习的PZer你好:

这道题问的是在GARCH模型下,X和Y的更新后的(就是今天收盘后的)相关系数ρ是多少?

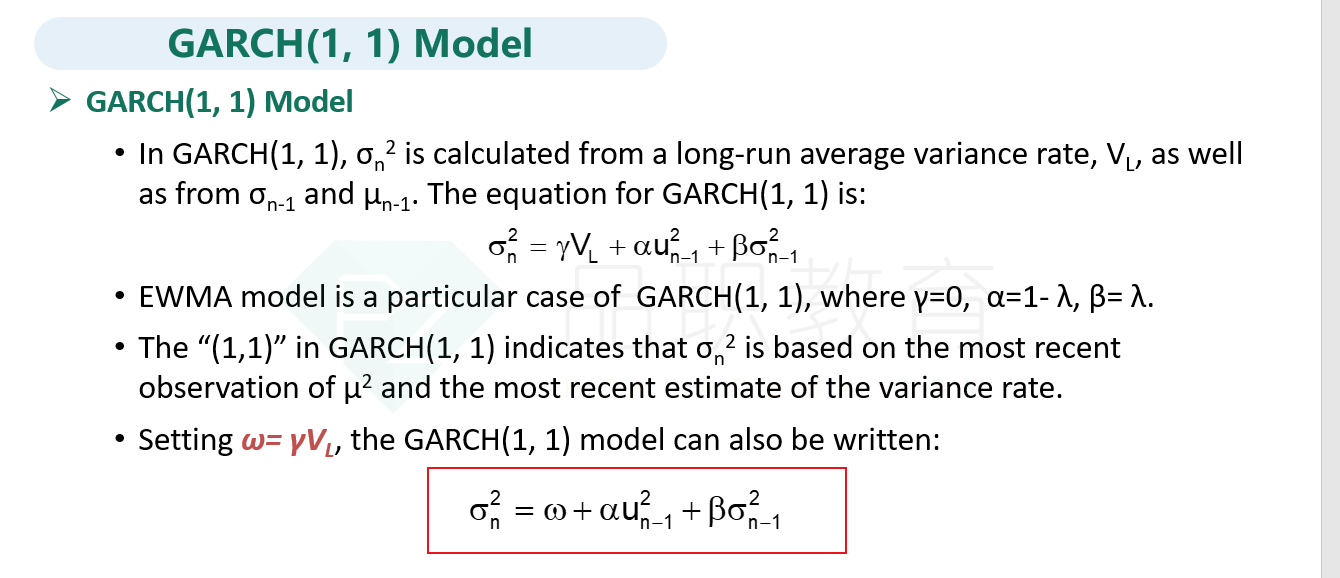

ρ=cov / (X的标准差*Y的标准差),这里面cov以及分母的标准差都应该是更新后的数据。为了求出更新后的这些数据,需要用到GARCH模型的公式:

- 更新前的cov=更新前的ρ*更新前的X标准差*更新前的Y标准差=0.5*1%*1.2%=0.00006

- 红框里的公式用到了u,对于股票X来说,u_x = (31-30)/30=0.03333, 对于股票Y来说,u_y=(51-50)/50=0.02,。

- 根据GARCH公式,更新后的cov=w+alpha*u_x*u_y+β*更新前的cov,cov计算的是X和Y的相关关系,所以u_x要乘以u_y。题目说correlation的w=0.000001,cov计算也用这个w的数值。alpha是0.04,β是0.94,带入第2步的数据即可得出更新后的cov=0.0000841.

- 根据红框里的GARCH公式,题目说variance的w=0.000003,所以X和Y的方差计算公式里面w都等于0.000003。而题目也给了alpha和β分别是0.04和0.94,所以X的更新后的方差=0.000003+0.04*u_x^2 + 0.94*1%^2,所以X的标准差=1.189%。

- 同理,把2里面算好的u_y带入GARCH,可得Y的标准差=1.242%。

- 最后相关系数ρ=更新后的Cov/(X的标准差*Y的标准差)=0.0000841/(1.186%*1.242%)=0.569.

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!