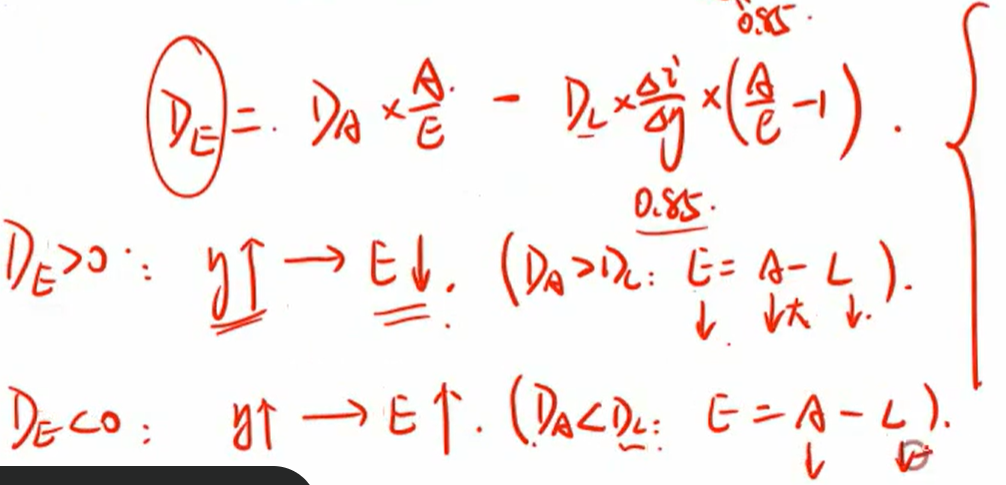

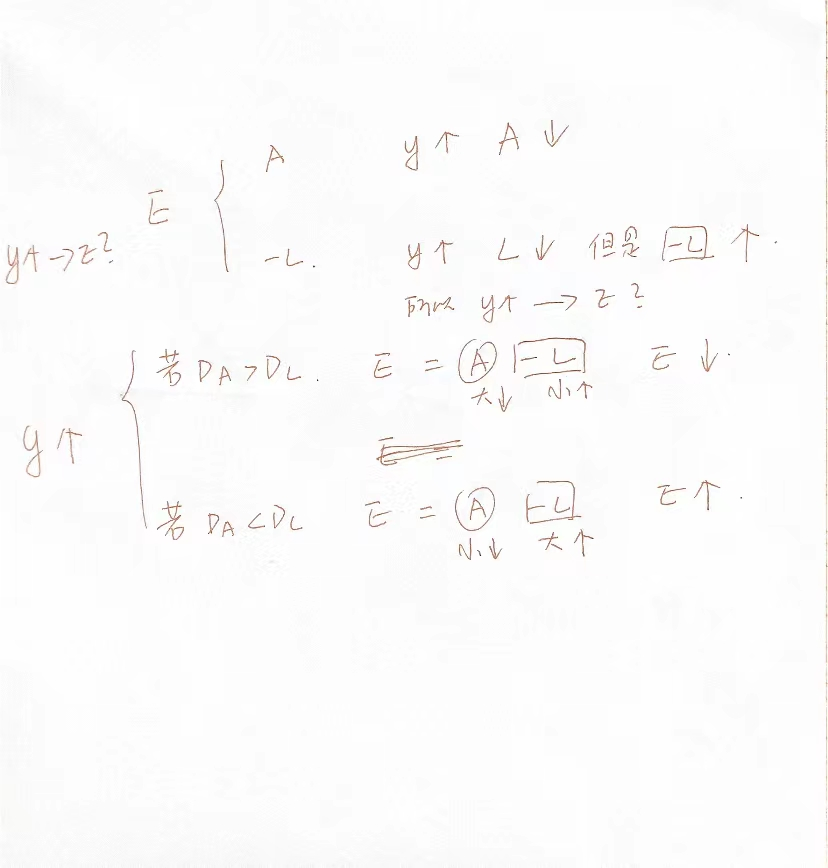

按照公式DurationE = deltaE / E / delta y,那么当delta y 上升, 也就是利率上升的时候, duration E 如若大于0, 那么 delta E/ E 也是大于0的,那么说明E的value也是上升的,与图片中结论不符,想问一下怎么理解

lynn_品职助教 · 2023年07月17日

嗨,努力学习的PZer你好:

按照公式DurationE = deltaE / E / delta y,那么当delta y 上升, 也就是利率上升的时候, duration E 如若大于0, 那么 delta E/ E 也是大于0的,那么说明E的value也是上升的,与图片中结论不符,想问一下怎么理解

这个公式我们要通过本质来理解(原因放下面)即银行最担心的是 Duration mismatch,也就是资产的Duration与负债的Duration不匹配的情况。Duration其实衡量的就是利率风险,也就是说,资产与负债的利率风险不匹配。

对于duration of equity来说,资产和负债不匹配(谁大),当然会影响,利率变动使equity上升还是下降。另外这里要注意的是equity不是权益,就把E看做是A和-L的组合,都是bond like的,这样才会有利率风险。

我们再根据讲义和课上的内容推导结论,是不是就正确啦。

(原因是这个公式其实加上负号是更好的,更加正确,使前后一致。因此我们可以更正一下Duration of equity=-(delta E/E)/delta y。)

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!