可以分别解释一下三个选项么?不是很理解

lynn_品职助教 · 2023年07月17日

嗨,努力学习的PZer你好:

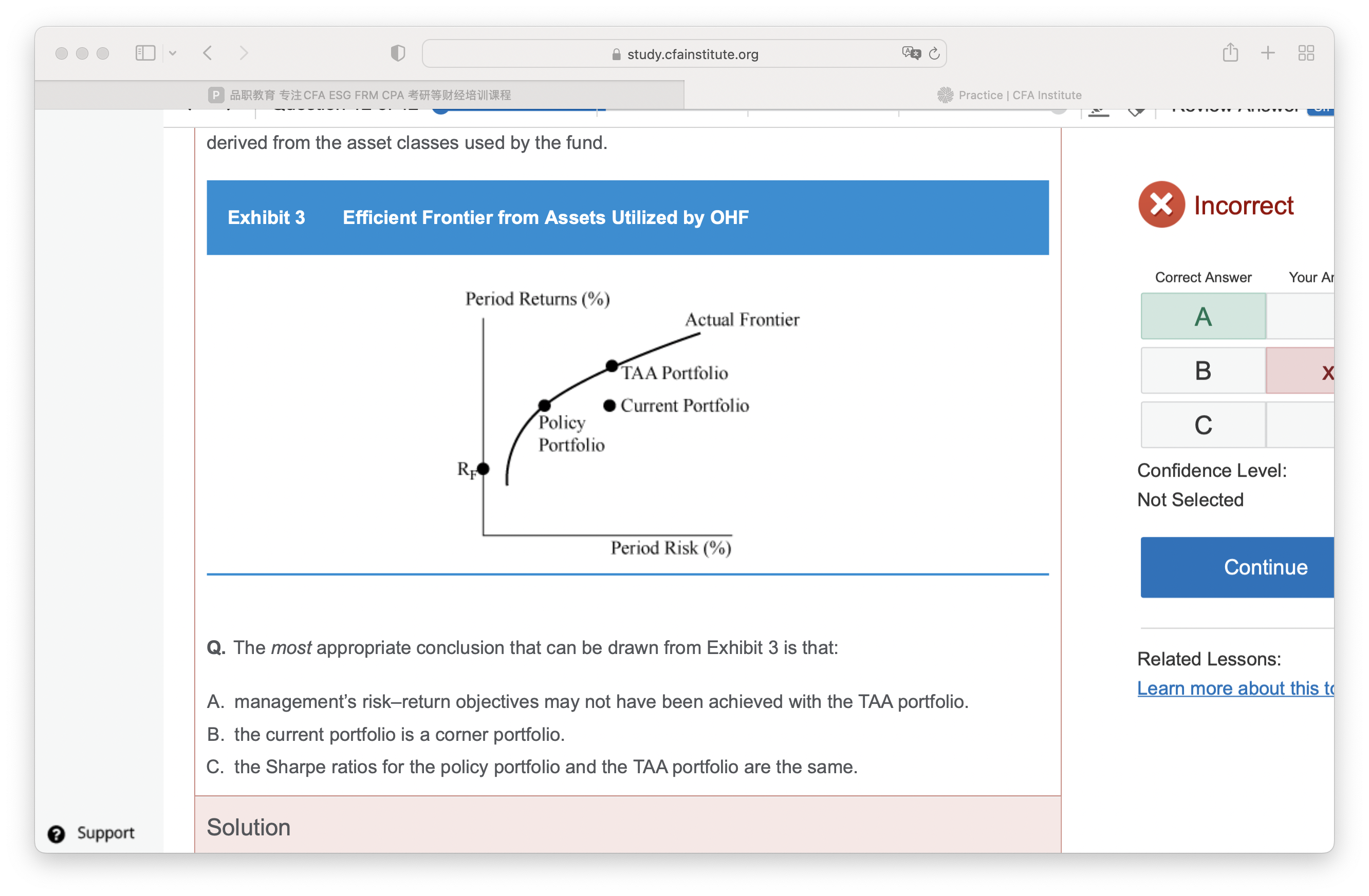

这道题其实是“看图说话”哈,首先TAA Portfolio 和Policy portfolio都是在efficient frontier上,所以斜率SR是一样的,sharp ratio一样只说明单位风险的收益一样。

虽然单位风险的收益一样,但是Policy的收益低,风险也低,而TAA收益高,风险也高,那么从risk tolerance的角度来看,TAA可能不符合组合管理的要求,因此A选项正确,C选项错误。下面分别仔细分析一下~

A:夏普比率是从无风险利率到特定投资组合之间的斜率。感兴趣的两个投资组合是政策Policy 组合和TAA组合,因为它们都被认为是有效的。右侧的图表显示,政策组合/无风险组合的斜率高于TAA/无风险组合。尽管TAA组合的回报率高于政策组合,但额外的回报需要太多的额外风险。此外,TAA组合可能超出管理层的风险容忍度。

B是错误的。如果没有投资限制,efficient frontier是一条光滑的、向上的曲线,但是由于实际投资中往往有禁止卖空的限制(要求no negative weights),因此efficient frontier上的大部分组合都无法实现,可以实现的只留下了一个一个点,这些点就被称为corner portfolio。在展示2中,current Portfolio 不在EF上,因此它是一个无效的投资组合。

C是错误的。右侧的图表显示,政策组合/无风险组合的斜率高于TAA/无风险组合。

----------------------------------------------

努力的时光都是限量版,加油!