开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Audrey · 2023年07月16日

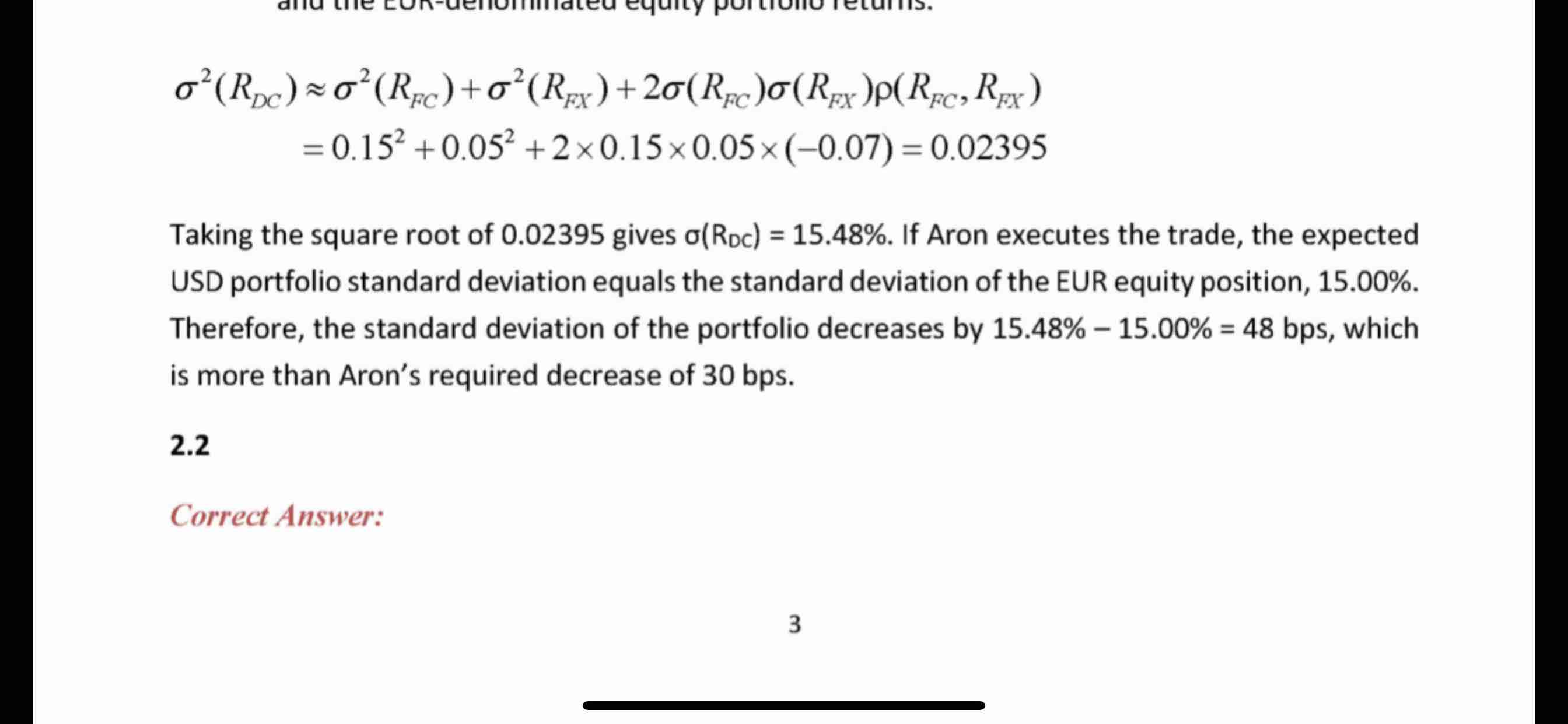

这里算hedged return risk的直接用的Rfc的,是不是旧公式呀?现在的公式不是还应该✖️(1+Rfx)么?

pzqa31 · 2023年07月17日

嗨,努力学习的PZer你好:

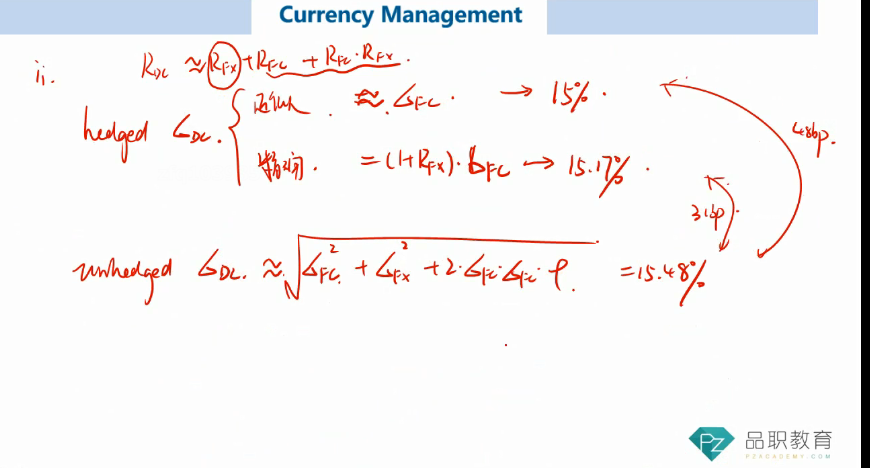

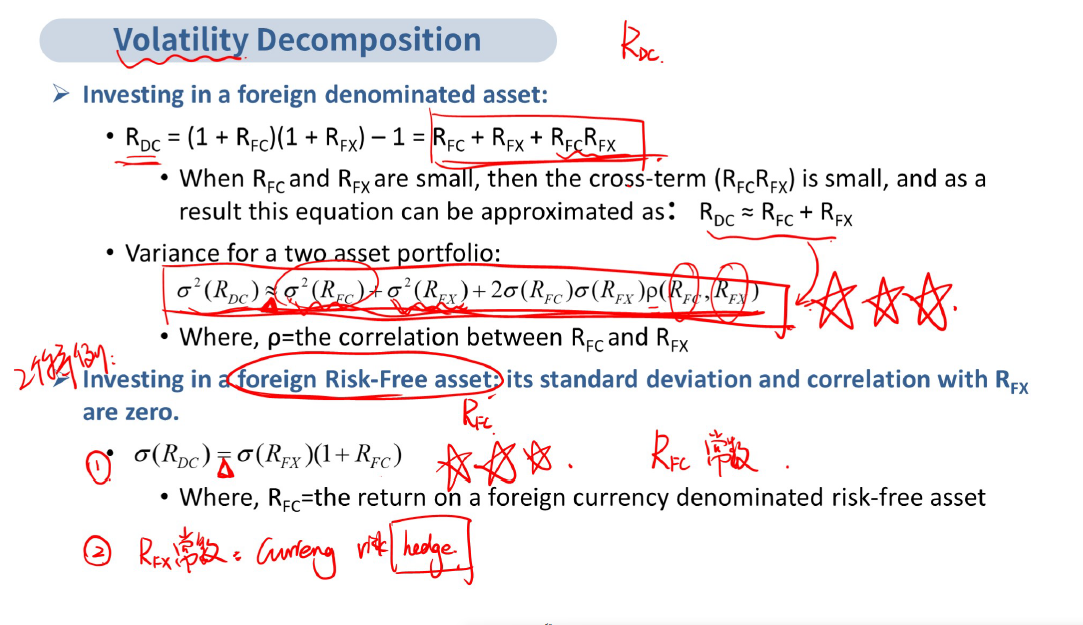

这个何老师课上讲了,可以近似算,也可以精确算:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

嗨,从没放弃的小努力你好:

这个有一个精确的公式,一个近似的公告,讲义上都有:

----------------------------------------------努力的时光都是限量版,加油!

Audrey · 2023年07月17日

我问的不是unhedged Return的risk,是hedged return, 答案直接用的是Rfc的风险。你看一下答案解析,直接用的15%的risk,并没有*(1+Rf)