这道题的解题思路是什么,能否帮忙翻译一下正确答案那句话

pzqa27 · 2023年07月17日

嗨,努力学习的PZer你好:

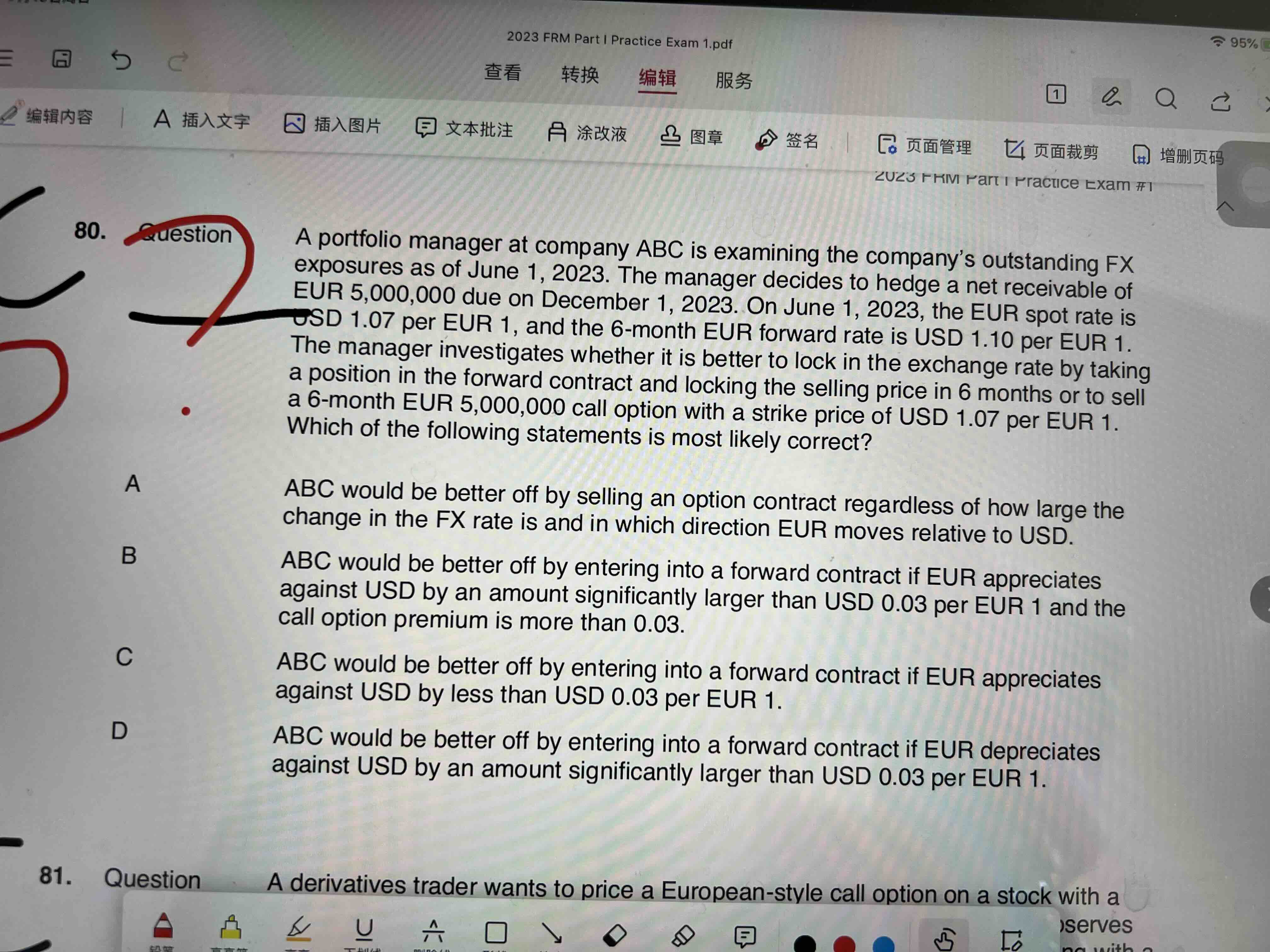

题目要求我们考虑一个投资组合经理在公司ABC的外汇敞口问题。他决定对一笔于2023年12月1日到期的欧元(EUR)5,000,000的应收款项进行对冲。在2023年6月1日,欧元兑美元的即期汇率是1欧元=1.07美元,而6个月期欧元兑美元远期汇率是1欧元=1.10美元。经理正在调查通过进入远期合约并在6个月内锁定售价,或者出售具有1.07美元对1欧元行权价的6个月期欧元5,000,000购CALL期权,哪种方式更为合适。

A

无论外汇汇率的变动大小和欧元相对于美元的方向如何,ABC公司出售期权合约都会更划算。

B

如果欧元对美元的汇率升值幅度显著大于0.03美元对1欧元,并且认购期权的权利金超过0.03美元,那么ABC公司进入远期合约会更划算。

C

如果欧元对美元的汇率升值幅度小于0.03美元对1欧元,那么ABC公司进入远期合约会更划算。

D

如果欧元对美元的汇率贬值幅度显著大于0.03美元对1欧元,那么ABC公司进入远期合约会更划算。

这道题目涉及外汇风险对冲策略的选择。解题思路涉及对远期合约和期权合约的利润情况进行比较,主要关注外汇汇率的变动对两种合约的影响。

考虑以下几种情况:

因此,根据解题思路,正确答案为D,公司ABC应该选择进入远期合约,特别是如果欧元对美元的汇率贬值幅度显著大于0.03美元。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!