两者和有效边界的切点有什么区别吗🤔

Carol文_品职助教 · 2023年07月17日

嗨,努力学习的PZer你好:

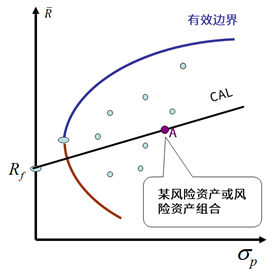

无风险资产与风险资产组合的可行集里任何一点都可以连成一条资产分配线。所以CAL有很多条,代表了资本在无风险资产和风险资产组合之间的配置。

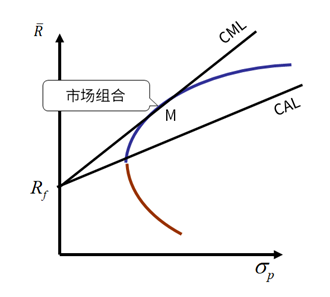

从无风险资产出发,与有效边界的切线为资本市场线,资本市场线相对于其他可能存在的机会集直线来说,有更低的风险和更高的收益,资本市场线成了最新的有效边界(包括风险资产和无风险资产的有效集)。CML只有一条。最优资产组合是从代表无风险资产的点(位于纵轴之上)出发的一条直线与风险资产有效边界的切点,最优投资组合为市场组合M点。

----------------------------------------------努力的时光都是限量版,加油!